-

పాలసీదారులను మోసం చేస్తున్న బీమా ప్లాట్ఫామ్లు

ఆన్లైన్ బీమా ప్లాట్ఫామ్లు పాలసీ సమయంలో మోసపూరిత పద్ధతులను విస్తృతంగా ఉపయోగిస్తున్నట్లు లోకల్సర్కిల్స్ సర్వేలో వెల్లడైంది. దేశవ్యాప్తంగా 309 జిల్లాల్లో 36వేల మంది పాలసీదారులు ఈ సర్వేలో పాల్గొన్నారని సంస్థ తెలిపింది. ఇందులో 66 శాతం మంది పురుషులు కాగా, 34 శాతం మంది మహిళలు ఉన్నట్లు చెప్పింది. 49% మంది టైర్ 1 సిటీ నుంచి, 24% మంది టైర్ 2 సిటీ, 27% మంది టైర్ 3, 4, గ్రామీణ ప్రాంతాలకు చెందిన వారు సర్వేలో పాల్గొన్నట్లు లోకల్సర్కిల్స్ తెలియజేసింది.సర్వేలోని వివరాల ప్రకారం.. ఆన్లైన్ బీమాను కొనుగోలు చేసిన 61 శాతం మంది ‘సబ్స్క్రిప్షన్ ట్రాప్’లో పడుతున్నారు. తర్వాత తమ పాలసీని రద్దు చేసుకోలేక ఇబ్బందులకు గురవుతున్నారు. 86% బీమా ప్లాట్ఫారమ్లు తరచూ ‘నగ్గింగ్’ విధానాన్ని ఉపయోగిస్తున్నాయి. పాలసీని రద్దు చేయడానికి ప్రయత్నిస్తున్నప్పుడు సరైన పరిష్కారం చూపకుండా సందేశాలతో సమాధానమిస్తున్నాయి. 57% మంది పాలసీదారుల నుంచి ఆన్లైన్ బీమా ప్లాట్ఫామ్లు అనవసరమైన వ్యక్తిగత వివరాలు కోరుతున్నాయి. ఆ సమాచారాన్ని దుర్వినియోగం చేస్తున్నాయి.‘జీవిత బీమా, ఆరోగ్య బీమా, మోటారు, ఆస్తి.. వంటి బీమా పాలసీలను అమ్మేప్పుడు పాలసీదారులకు ఏజెంట్లు పూర్తి వివరాలు తెలియజేయడం లేదు. తమ టార్గెట్లు చేరుకోవాలనే ప్రయత్నంలో ఎక్కువ ఇన్సెంటివ్ ఉన్నవాటికే ఏజెంట్లు ప్రాధాన్యం ఇస్తున్నారు. అందులోని పరిమితులు, నిబంధనలను చెప్పడంలేదు. పాలసీదారులు కూడా ఆ ‘టర్మ్స్ అండ్ కండిషన్’ పత్రాలను పూర్తిగా చదవకుండానే పూర్తిగా ఏజెంట్ను నమ్మి బీమా తీసుకుంటున్నారు. ఏదైనా ఒక పాలసీ పరిమిత కాలంలో మాత్రమే అందుబాటులో ఉంటుందని వినియోగదారులకు తప్పుడు సమాచారం ఇస్తూ లేనిఅత్యవసరాన్ని సృష్టిస్తున్నారు’ అని లోకల్ సర్కిల్స్ తెలిపింది.ఇన్సూరెన్స్ పాలసీలు తీసుకునేవారి సంఖ్య పెరుగుతోంది. ఈ నేపథ్యంలో బీమా రెన్యువల్, రద్దుకు సంబంధించిన ఫిర్యాదులు అధికమవుతున్నాయని నివేదిక తెలిపింది. గత 9 నెలల్లో ఆన్లైన్ బీమా ప్లాట్ఫామ్లపై మిస్ సెల్లింగ్, మానిప్యులేటివ్ సెల్లింగ్ ఫిర్యాదులు ఎక్కువయ్యాయని సర్వే ద్వారా తెలిసింది.ఇదీ చదవండి: ట్రక్ట్యాక్సీను ఢీకొట్టిన 180 మంది ప్రయాణిస్తున్న విమానం!ఆన్లైన్ బీమా ప్లాట్ఫామ్లు పాటించకూడని 13 అంశాలపై సెంట్రల్ కన్స్యూమర్ ప్రొటెక్షన్ అథారిటీ (సీసీపీఏ) గతేడాది నవంబర్లో నిషేధం విధించినట్లు నివేదిక తెలిపింది. అందులో ప్రధానంగా అత్యవసరాన్ని సృష్టించడం, వినియోగదారులకు పాలసీ లేదంటూ హేళన చేయడం, బలవంతంగా పాలసీని కట్టబెట్టడం, సబ్స్క్రిప్షన్ ట్రాప్, ప్లాన్ ధర తగ్గినట్లు చూపడం, అస్పష్టమైన ప్రకటనలు.. వంటి అంశాలపై నిషేధం విధించారు. -

పెట్టుబడి మొత్తం ఈక్విటీలకేనా?

సంపాదనను సంపదగా మార్చుకోవాలంటే అనుకూలమైన వేదికల్లో ఈక్విటీ ముందుంటుంది. రియల్ ఎస్టేట్ సైతం దీర్ఘకాలంలో మంచి సంపద సృష్టికి మార్గమవుతుంది. కానీ, ఈక్విటీ మాదిరి సులభమైన లిక్విడిటీ సాధనం రియల్ ఎస్టేట్ కాబోదు. మొత్తం పెట్టుబడిని ఒకటి రెండు రోజుల్లోనే వెనక్కి తీసుకోవడానికి స్టాక్ మార్కెట్ వీలు కలి్పస్తుంది. ఎక్కువ మంది ఇన్వెస్టర్లు ఈ విభాగం వైపు అడుగులు వేయడానికి గల కారణాల్లో ఇదీ ఒకటి. అయితే, ఒకరి పోర్ట్ఫోలియోలో ఈక్విటీ పెట్టుబడులు ఎంత మేర ఉండాలి..? రిటైల్ ఇన్వెస్టర్లలో చాలా మంది దీనికి సూటిగా బదులు ఇవ్వలేరు. ఈక్విటీల జిగేల్ రాబడులు చూసి చాలా మంది తమ పెట్టుబడులు మొత్తాన్ని స్టాక్స్లోనే పెట్టేస్తుంటారు. ఇలా చేయడం ఎంత వరకు సబబు? అసలు ఈ విధంగా చేయవచ్చా? ఒకరి పెట్టుబడుల కేటాయింపులు ఎలా ఉండాలి? ఈ విషయాలపై స్పష్టత కోసం కొన్ని కీలక అంశాలను ఒకసారి మననం చేసుకోవాల్సిందే. మీరు ఎలాంటి వారు? బుల్ మార్కెట్లో రిస్క్ తీసుకునేందుకు వెనుకాడకపోవడం.. బేర్ మార్కెట్లో రిస్్కకు దూరంగా ఉండడం రిటైల్ ఇన్వెస్టర్లలో కనిపించే సాధారణ లక్షణం. సుప్రసిద్ధ ఇన్వెస్టర్ వారెన్ బఫెట్ సూత్రానికి ఇది పూర్తి విరుద్ధం. ‘‘ఇతరులు అత్యాశ చూపుతున్నప్పుడు భయపడాలి.. ఇతరులు భయపడుతున్నప్పడు అత్యాశ చూపాలి’’ అన్నది బఫెట్ స్వీయ అనుభవ సారం. మెజారిటీ రిటైల్ ఇన్వెస్టర్లు దీనికి విరుద్ధంగా వ్యవహరిస్తుంటారు. పైగా తమ రిస్క్ స్థాయి ఎంతన్నది కూడా పరిశీలించుకోరు. పెట్టుబడిపై భారీ రాబడుల అంచనాలే వారి నిర్ణయాలను నడిపిస్తుంటాయి. దీర్ఘకాలంలో స్టాక్ మార్కెట్లో రాణించాలంటే ఇలాంటి ప్రతికూల ధోరణలు అస్సలు పనికిరావు. అత్యవసర నిధి ఉన్నట్టుండి ఉపాధి కోల్పోయి ఏడాది, రెండేళ్ల పాటు ఎలాంటి ఆదాయం రాకపోయినా జీవించగలరా? ప్రతి ఒక్కరూ ఒకసారి ఇలా ప్రశ్నించుకోవాలి. లేదంటే ఏడాది, రెండేళ్ల జీవన అవసరాలు తీర్చే దిశగా అత్యవసర నిధి ఏర్పాటు చేసుకోవాల్సిందే. దీర్ఘకాలం కోసమేనా?దీర్ఘకాలం అంటే ఎంత? అనే దానిపై ఇన్వెస్టర్లలో భిన్నమైన అంచనాలు ఉండొచ్చు. కొందరు 2–3 ఏళ్లు, కొందరు 5–10 ఏళ్లను దీర్ఘకాలంగా భావిస్తుంటారు. కానీ, ఈక్విటీలో ఇన్వెస్ట్ చేసే వారు స్వల్పకాలాన్ని మరిచి.. అవసరమైతే దశాబ్దాల పాటు ఆ పెట్టుబడులు కొనసాగించే మైండ్సెట్తో ఉండాలి. బేర్ మార్కెట్ తట్టుకున్నారా?కరోనా సమయంలో (2020 మార్చి) స్టాక్ మార్కెట్ భారీగా పడిపోవడం, కొన్ని నెలల వ్యవధిలోనే అంతా కోలుకోవడాన్ని ఇన్వెస్టర్లు చూసి ఉండొచ్చు. కానీ, మార్కెట్లు అన్ని సందర్భాల్లోనూ అంత వేగంగా కోలుకుంటాయని చెప్పలేం. చారిత్రక డేటాను పరిశీలిస్తే బేర్ మార్కెట్ ఆరంభం నుంచి రికవరీకి ఎంత లేదన్నా మూడేళ్లు పడుతుంది. కనుక బేర్ మార్కెట్ ఎంత కాలం పాటు కొనసాగినా, ధైర్యంగా వేచి చూడాలి. సాహసంబేర్ మార్కెట్లో తమ పోర్ట్ఫోలియో స్టాక్స్ భారీ నష్టాల పాలవుతుంటే దాన్ని చూసి తట్టుకోలేక రిటైల్ ఇన్వెస్టర్లు అమ్మకాలకు పాల్పడుతుంటారు. నిజానికి ఆ సమయంలో అదనపు పెట్టుబడులు పెట్టాలే కానీ, ఉన్న పెట్టుబడులను వెనక్కి లాగేసుకోకూడదన్నది మార్కె ట్ పండితుల సూచన. ఇక్కడ చెప్పుకున్నట్టు అత్యవసరనిధి కలిగి, బేర్ మార్కెట్లో అదనంగా పెట్టుబడులు పెట్టే వెసులుబాటు.. లేదంటే ఉన్న పెట్టుబడులను కొనసాగించే మనో ధైర్యం ఉన్నవారు 100% పెట్టుబడులను ఈక్విటీలకు కేటాయించుకున్నా నష్టం లేదన్నది నిపుణుల నిర్వచనం. నూరు శాతం కాదు..? ఎన్ని చెప్పుకున్నా.. మధ్యమధ్యలో అనుకోని ఆర్థిక అవసరాలు ఎదురవుతుంటాయి. కనుక సామాన్య మధ్యతరగతి ఇన్వెస్టర్లు నూరు శాతం పెట్టుబడులను ఈక్విటీలకు కేటాయించుకుకోవడం సమంజసం కాదన్నది నిపుణుల అభిప్రాయం. ఇలాంటి వారు ఒకటి కంటే ఎక్కువ సాధనాల మధ్య పెట్టుబడులు వర్గీకరించుకోవాలి (అస్సెట్ అలోకేషన్). ఏ సాధనంలో ఎంతమేర అన్నది నిర్ణయించుకోవాలంటే.. విడిగా ఒక్కొక్కరి ఆరి్ధక అవసరాలు, లక్ష్యాలు, ఆశించే రాబడులు, రిస్క్ సామర్థ్యం, పెట్టుబడులు కొనసాగించడానికి ఉన్న కాల వ్యవధి ఇవన్నీ పరిగణనలోకి తీసుకోవాల్సి ఉంటుంది. అస్సెట్ అలోకేషన్ అంటే? ఒకరు రూ.100 ఇన్వెస్ట్ చేయాలనుకుంటే.. ఇందులో ఈక్విటీకి ఎంత, డెట్కు ఎంత అన్నది నిర్ణయించుకోవడం. ఈ రెండు సాధనాలే కాదు, బంగారం, రియల్ ఎస్టేట్ తదితర సాధనాలు కూడా ఉన్నాయి. కానీ, ఎవరికైనా ఈ నాలుగు సాధనాలు సరిపోతాయి. మ్యూచువల్ ఫండ్స్ ద్వారా ఇన్వెస్ట్ చేస్తుంటే ఈక్విటీ ఫండ్స్, డెట్ ఫండ్స్, గోల్డ్ ఫండ్స్ను ఎంపిక చేసుకోవచ్చు. డెట్లో రిస్క్ డెట్లో రిస్క్ లేదా? అంటే లేదని చెప్పలేం. ఇందులో వడ్డీ రేట్లు, క్రెడిట్ రిస్క్ ఉంటాయి. అందుకే ఏఏఏ రేటెడ్ సాధనాల ద్వారా క్రెడిట్ రిస్్కను దాదాపు తగ్గించుకోవచ్చు. డెట్కు సింహ భాగం, కొంత శాతం ఈక్విటీల్లో ఇన్వెస్ట్ చేసే ‘ఈక్విటీ సేవింగ్స్ ఫండ్స్’ను సైతం అరుణ్ కుమార్ సూచించారు.బేర్ మార్కెట్ తట్టుకున్నారా?కరోనా సమయంలో (2020 మార్చి) స్టాక్ మార్కెట్ భారీగా పడిపోవడం, కొన్ని నెలల వ్యవధిలోనే అంతా కోలుకోవడాన్ని ఇన్వెస్టర్లు చూసి ఉండొచ్చు. కానీ, మార్కెట్లు అన్ని సందర్భాల్లోనూ అంత వేగంగా కోలుకుంటాయని చెప్పలేం. చారిత్రక డేటాను పరిశీలిస్తే బేర్ మార్కెట్ ఆరంభం నుంచి రికవరీకి ఎంత లేదన్నా మూడేళ్లు పడుతుంది. కనుక బేర్ మార్కెట్ ఎంత కాలం పాటు కొనసాగినా, ధైర్యంగా వేచి చూడాలి. సాహసంబేర్ మార్కెట్లో తమ పోర్ట్ఫోలియో స్టాక్స్ భారీ నష్టాల పాలవుతుంటే దాన్ని చూసి తట్టుకోలేక రిటైల్ ఇన్వెస్టర్లు అమ్మకాలకు పాల్పడుతుంటారు. నిజానికి ఆ సమయంలో అదనపు పెట్టుబడులు పెట్టాలే కానీ, ఉన్న పెట్టుబడులను వెనక్కి లాగేసుకోకూడదన్నది మార్కె ట్ పండితుల సూచన. ఇక్కడ చెప్పుకున్నట్టు అత్యవసరనిధి కలిగి, బేర్ మార్కెట్లో అదనంగా పెట్టుబడులు పెట్టే వెసులుబాటు.. లేదంటే ఉన్న పెట్టుబడులను కొనసాగించే మనో ధైర్యం ఉన్నవారు 100% పెట్టుబడులను ఈక్విటీలకు కేటాయించుకున్నా నష్టం లేదన్నది నిపుణుల నిర్వచనం. రాబడులు దీర్ఘకాలం పాటు ఈక్విటీల్లో ఇన్వెస్ట్ చేస్తే కచి్చతంగా రాబడులే వస్తాయా? నిఫ్టీ 50 టీఆర్ఐ (రోలింగ్ రాబడులు) ఐదేళ్ల కాల పనితీరును గమనిస్తే ఒక్కో ఏడాది 47 శాతం పెరగ్గా, ఒక ఏడాది మైనస్ 1 శాతం క్షీణించింది. 2007 నుంచి 2023 మధ్య ఒక ఏడాది 52 శాతం, మరొక ఏడాది 25 శాతం వరకు నిఫ్టీ సూచీ నష్టపోయింది. కానీ, 55 శాతం, 76 శాతం రాబడులు ఇచి్చన సంవత్సరాలూ ఉన్నాయి.ఏ సాధనానికి ఎంత? సాధారణంగా ఈక్విటీలకు ఎక్కువ కేటాయించుకోవడం వల్ల దీర్ఘకాలంలో మెరుగైన రాబడులకు అవకాశాలు ఉంటాయని చెప్పుకున్నాం. కనుక 20–30 ఏళ్ల వయసు వారు ఈక్విటీలకు 70–80 శాతం వరకు కేటాయించుకున్నా పెద్ద రిస్క్ ఉండబోదు. ఎందుకంటే వారు తమ పెట్టుబడులను దీర్ఘకాలంపాటు అంటే 20 ఏళ్ల పాటు కొనసాగించే వెసులుబాటుతో ఉంటారు. అదే 30–40 ఏళ్ల వయసు వారు ఈక్విటీలకు 50–70 శాతం మధ్య కేటాయించుకోవచ్చు. అంతకుపైన వయసున్న వారు 50 శాతం మించకుండా ఈక్విటీ పెట్టుబడులను కొనసాగించుకోవచ్చని నిపుణులు సూచిస్తుంటారు. 70 శాతం ఈక్విటీ కేటాయింపులు చేసుకునే వారు 20 శాతం డెట్కు, 10 శాతం బంగారంలో ఇన్వెస్ట్ చేయవచ్చు. 50 శాతం ఈక్విటీలకు కేటాయించే వారు 30–40 శాతం డేట్కు, బంగారానికి 10 శాతం వరకు కేటాయించొచ్చు. ఈ గణాంకాలన్నీ సాధారణీకరించి చెప్పినవి. విడిగా చూస్తే, 30 ఏళ్ల వయసున్న వ్యక్తికి 5 ఏళ్లలోపు వయసున్న ఇద్దరు పిల్లలు ఉన్నారని అనుకుందాం. అటువంటప్పుడు పిల్లల ఉన్నత విద్యకు 10–15 ఏళ్ల కాలంలో నిరీ్ణత మొత్తం కావాల్సి వస్తుంది. అటువంటప్పుడు పెట్టుబడులకు 10–15 ఏళ్ల కాలం మిగిలి ఉంటుంది. కనుక ఈక్విటీలకు 70 శాతం వరకు, మిగిలినది డెట్, గోల్డ్కు కేటాయింపులు చేసుకోవచ్చు. పిల్లల వివాహం కోసం అయితే 20 ఏళ్లు, రిటైర్మెంట్ కోసం అయితే 30 ఏళ్ల కాలం ఉంటుంది. వీటి కోసం కూడా ఈక్విటీలకు గణనీయమైన కేటాయింపులు చేసుకోవచ్చు. ఒకవేళ ఐదేళ్లలోపు లక్ష్యాలు అయితే 80 శాతం డెట్కు, 20 శాతం ఈక్విటీలకు (ఈక్విటీ సేవింగ్స్ ఫండ్స్) కేటాయించుకోవచ్చు. మూడేళ్ల లక్ష్యాల కోసం అయితే పూర్తిగా డెట్కే పరిమితం కావడం శ్రేయస్కరం.3టీ కార్యాచరణ అస్సెట్ అలోకేషన్ విషయంలో మూడు ‘టీ’ల కార్యాచరణను ఫండ్స్ ఇండియా రీసెర్చ్ హెడ్ అరుణ్ కుమార్ తెలియజేశారు. మొదటిది కాలం (టైమ్). ‘‘చారిత్రకంగా చూస్తే దీర్ఘకాలంలో డెట్ (ఫిక్స్డ్ ఇన్కమ్)తో పోలి్చనప్పుడు ఈక్విటీలే మెరుగైన పనితీరు చూపించాయి. కానీ స్వల్పకాలంలో 10–20 శాతం వరకు పతనాలు కనిపిస్తుంటాయి. అలాగే ఏడు–పదేళ్లకోసారి 30–60 శాతం వరకు పతనాలు కూడా సంభవిస్తుంటాయి. గత 40 ఏళ్ల చరిత్ర చూస్తే ఇదే తెలుస్తుంది. కానీ, ఈ 10–20 శాతం దిద్దుబాట్లు 30–60 శాతం పతనాలుగా ఎప్పుడు మారతాయన్నది ఎవరూ అంచనా వేయలేరు. ఇలాంటి పతనాలను ఎక్కువ మంది తట్టుకోలేరు. అందుకే పోర్ట్ఫోలియోలో డెట్ను చేర్చుకోవాలి. ఇది నిలకడైనది. దీర్ఘకాలంలో రాబడి 5–7 శాతం మధ్యే ఉంటుంది. కనుక ఈక్విటీలకు ఎంత కేటాయించాలన్న విషయంలో కాలాన్ని చూడాలి. ఎంత ఎక్కువ కాలం ఉంటే, ఈక్విటీలకు ఎక్కువ పెట్టుబడులు కేటాయించుకోవచ్చు. రెండోది టోలరెన్స్(టీ). అంటే నష్టాలను భరించే సామర్థ్యం. స్వల్పకాలంలో 10–20 శాతం పతనాలను తట్టుకునే సామర్థ్యం లేని వారు డెట్ కేటాయింపులు మరికాస్త పెంచుకోవచ్చు. ఈక్విటీలకు 50 శాతమే కేటాయించుకుంటే తరచూ వచ్చే పతనాల ప్రభావం తమ పోర్ట్ఫోలియోపై 10 శాతం, ఏడు–పదేళ్లకోసారి వచ్చే భారీ పతన ప్రభావాన్ని 25 శాతానికి తగ్గించుకోవచ్చు. మూడోది. ట్రేడాఫ్ (టీ). పెట్టుబడికి దీర్ఘకాలం ఉన్నప్పటికీ నష్టాల భయంతో రాబడుల్లో రాజీపడడం. ఏటా 12 శాతం రాబడి (ఈక్విటీల్లో దీర్ఘకాలం సగటు వార్షిక రాబడి) సంపాదిస్తే 20 ఏళ్లలో పెట్టుబడి 10 రెట్లు అవుతుంది. రాబడి ఏటా 10 శాతమే ఉంటే 20 ఏళ్లలో పెట్టుబడి ఏడు రెట్లే పెరుగుతుంది. 8 శాతం వార్షిక రాబడే వస్తే 20 ఏళ్లలో పెట్టుబడి ఐదు రేట్లే వృద్ధి చెందుతుంది. డెట్కు కేటాయింపులు పెంచుకున్నకొద్దీ అంతిమంగా నికర రాబడులు తగ్గుతుంటాయి’’ అని అరుణ్ కుమార్ వివరించారు. నేరుగా ఈక్విటీల్లో ఇన్వెస్ట్ చేసే వారు 70–80 శాతం లార్జ్క్యాప్నకు, మిడ్క్యాప్ స్టాక్స్కు 10–15 శాతం, స్మాల్క్యాప్ స్టాక్స్కు 5–10 శాతం మధ్య కేటాయించుకోవచ్చని సూచించారు. ఫండ్స్ ద్వారా అయినా సరే ఇంతే మేర ఆయా విభాగాల ఫండ్స్కు కేటాయింపులు చేసుకోవచ్చు. -

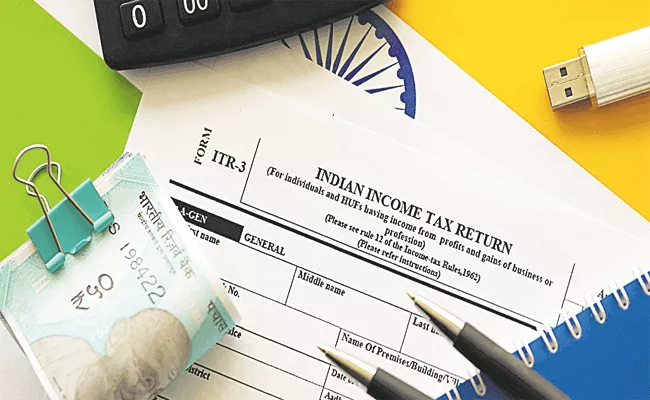

వ్యాపారులు, వృత్తి నిపుణులకు.. ఫారం 3

ఒక్క మాటలో చెప్పాలంటే ఫారం 1,2 .. జీతం మీద ఆదాయం వచ్చిన వారే వేయాలి. మిగిలిన ఫారాలు ఏవి కూడా వేతన జీవులకు వర్తించవు. ఈ ఫారం–3, అలాగే ఇక నుంచి వచ్చే ఫారాలు వ్యాపారం లేదా వృత్తి మీద ఆదాయం ఉన్న వారికే వర్తిస్తాయి. ఫారం–3ని వ్యాపారస్తులు, వృత్తి నిపుణులు వాడాలి.ఇది చాలా పెద్ద ఫారం అని చెప్పవచ్చు. నిడివిపరంగా అనడం లేదు.. ఇవ్వాల్సిన వివరాలు ఎక్కువ..సంఖ్య ఎక్కువ.వ్యక్తులు, హిందు ఉమ్మడి కుటుంబాలు వేయొచ్చు.ముఖ్యమైన రూలు ఏమిటంటే వ్యాపారం / లేదా వృత్తి మీద ఆదాయం ఉన్నవారు మాత్రమే ఫారం–3ని వేయాలి.ఆదాయపు పన్ను చట్టప్రకారం వ్యాపారానికొక రకమైన ఫారం, వృత్తి నిపుణులకొక రకమైన ఫారం లేదు. అందరికీ ఒకే ఫారం.‘వ్యాపారం’ అనే పదానికి నిర్వచనంలోనే ఎన్నో వాటితో పాటు ‘వృత్తి’ని కలిపారు.వ్యక్తులు/కుటుంబాలకు ట్యాక్స్ ఆడిట్ వర్తించినా, వర్తించకపోయినా ఈ ఫారం వేయాలి.ఈ రిటర్నులో ఇంటి మీద ఆదాయం, జీతం, పెన్షన్, వ్యాపారం/వృత్తి మీద ఆదాయం, ఇతర ఆదాయాలు, మూలధన లాభాలు.. అంటే చట్టంలో పొందుపర్చిన అన్నీ.. అంటే ఐదు శీర్షికల్లో ఏర్పడ్డ ఆదాయం ఉన్నవారు వేయొచ్చు.భాగస్వామ్యం నుంచి పారితోíÙకం వచ్చే వారు వేయొచ్చు.దీన్ని ‘మాస్టర్ ఫారం’ అని అనొచ్చు. ఎందుకంటే, వ్యక్తి లేదా ఉమ్మడి కుటుంబం ప్రతి ఆదాయం.. ఇండియాలో వచ్చినది కావొచ్చు విదేశాల నుంచి వచ్చినది కావొచ్చు.. ‘సర్వం’ ఇందులో కవర్ అవుతుంది.అంతే కాకుండా, ఆదాయం కానివి.. ఉదాహరణకు, అడ్వాన్సులకు సంబంధించిన సమాచారం కూడా ఇవ్వాలి.ఆ ఆర్థిక సంవత్సరంలో జరిగిన పెద్ద లావాదేవీలు, ఇండియాలో గానీ విదేశాల్లో గానీ జరిగినవి ఇవ్వాలి.అలాగే, మీరు చేసే ఇన్వెస్ట్మెంట్ల వివరాలు ఇవ్వాలి. ఈ ఇన్వెస్ట్మెంట్ల వల్ల ఆదాయం ఏర్పడకపోయినా వివరాలు ఇవ్వాలి. ఉదాహరణగా ఒక ఇంటి కోసం భారీ మొత్తాన్ని అడ్వాన్సుగా ఇచ్చారు. ఇలాంటి వ్యవహారాలన్నింటిని కూడా పొందుపర్చాలి.కొంత నిర్దేశించిన టర్నోవరు దాటిన వారే అకౌంట్స్ బుక్స్ రాయాలి. కానీ మా సలహా ఏమిటంటే.. వ్యాపారం/వృత్తి ఉన్నవారు అకౌంట్స్ రాయండి. వ్యవహారం జరిగినప్పుడు స్పష్టంగా సమగ్రంగా అన్నీ ఒక చోట పర్మనెంట్ బుక్లో రాసుకోండి. వివరణ రాయండి.ఇలా రాసి ఉంచడం మీకు కాస్తంత శ్రమ కావచ్చు కానీ, తర్వాత రోజుల్లో ప్రయోజనకరంగా ఉంటుంది. ఈ ఫారం నింపడానికి / దాఖలు చేయడానికి అవసరమైతే వృత్తి నిపుణుల సర్వీసులు తీసుకోండి.- కె.సీహెచ్, ఎ.వి.ఎస్.ఎన్ మూర్తి, - కె.వి.ఎన్ లావణ్య, ట్యాక్సేషన్ నిపుణులుఇవి చదవండి: రూ. 27 లక్షల కోట్లకు గృహ రుణాలు.. -

ఏ వయసు వారికైనా.. ఆరోగ్య బీమా! 65 ఏళ్ల పరిమితి లేదిక..

వైద్య ఖర్చులు గణనీయంగా పెరిగిపోయిన నేటి రోజుల్లో ఆరోగ్య బీమా ఎన్నో కుటుంబాలకు మెరుగైన రక్షణ కలి్పస్తుందనడంలో సందేహం లేదు. కానీ, మన దేశంలో సగం మంది ఇప్పటికీ ఆరోగ్య బీమా రక్షణ పరిధిలో లేరన్నది వాస్తవం. 2047 నాటికి అందరికీ బీమాను చేరువ చేయాలన్న లక్ష్యంలో భాగంగా బీమా రంగ నియంత్రణ, అభివృద్ధి సంస్థ (ఐఆర్డీఏఐ) ఇటీవలే నిబంధనల్లో కొన్ని కీలక మార్పులు తీసుకొచ్చింది. హెల్త్ ఇన్సూరెన్స్ విషయంలో పాలసీదారులకు ప్రయోజనం కలిగించే మార్పులకు శ్రీకారం చుట్టింది. హెల్త్ ఇన్సూరెన్స్ విషయంలో ‘65 ఏళ్ల’ పరిమితిని తొలగించింది. ముందస్తు వ్యాధుల కవరేజీకి వేచి ఉండాల్సిన కాలాన్ని తగ్గించింది. క్లెయిమ్ తిరస్కరణ నిబంధనలను మరింత అనుకూలంగా మార్చింది. వీటివల్ల పాలసీదారులకు ఒరిగే ప్రయోజనం, ప్రీమియం భారం గురించి తెలుసుకుందాంహెల్త్ ఇన్సూరెన్స్ పాలసీ కొనుగోలు సమయంలో తమ ఆరోగ్య సమస్యలు, ఆరోగ్య చరిత్ర గురించి ప్రతి ఒక్కరూ వివరాలు ఇవ్వాల్సి ఉంటుంది. అప్పటికే ఏదైనా అనారోగ్యం బారిన పడ్డారా?, ఆరోగ్య సమస్యలు ఉన్నాయా? అని బీమా సంస్థ పాలసీ దరఖాస్తులో అడుగుతుంది. అప్పటికే ఏవైనా ఆరోగ్య సమస్యలతో బాధపడుతుంటే, అవి ముందస్తు వ్యాధుల కిందకు వస్తే (పీఈడీ) నిర్ణీత కాలం పాటు ఆయా వ్యాధుల కవరేజీ కోసం వేచి ఉండాలి.ఈ వెయిటింగ్ పీరియడ్ ముగిసే వరకు వాటికి సంబంధించిన క్లెయిమ్లకు బీమా సంస్థ చెల్లింపులు చేయదు. పాలసీదారులు సొంతంగా చెల్లించుకోవాలి. ఈ వెయిటింగ్ పీరియడ్ అనేది గరిష్టంగా 48 నెలలు (నాలుగేళ్లు) ఉండగా, దీనిని ఐఆర్డీఏఐ తాజాగా 36 నెలలకు (మూడేళ్లు) తగ్గించింది. కాకపోతే ఒక్కో బీమా సంస్థలో ఈ కాలం ఒక్కో మాదిరిగా ఉండొచ్చు. అదనపు ప్రీమియం చెల్లిస్తే ఈ వెయిటింగ్ కాలాన్ని కొన్ని బీమా సంస్థలు తగ్గిస్తున్నాయి కూడా. మరి అదనపు ప్రీమియం భరించలేని వారికి తాజా నిబంధన సంతోషాన్నిచ్చేదే.తాజా పరిణామంతో బీమా సంస్థలు ముందు నుంచి ఉన్న వ్యాధులకు మూడేళ్లకు మించి కొర్రీలు పెట్టడం కుదరదు. ఇది బీమా వ్యాప్తిని పెంచుతుందని పాలసీబజార్ హెల్త్ ఇన్సూరెన్స్ విభాగం బిజినెస్ హెడ్ సిద్థార్థ్ సింఘాల్ అభిప్రాయపడ్డారు. ‘‘ముందస్తు వ్యాధులకు మూడేళ్లకంటే తక్కువ వెయిటింగ్ పీరియడ్తో పాలసీలను కొన్ని సంస్థలు ఆఫర్ చేస్తున్నాయి. కానీ, తక్కువ వెయిటింగ్ పీరియడ్ పాలసీని ఎంపిక చేసుకోవడం పాలసీదారుల అవసరం, అవగాహనపైనే ఆధారపడి ఉంటోంది.తక్కువ వెయిటింగ్ పీరియడ్ పాలసీదారులకు అనుకూలం’’అని నివా బూపా హెల్త్ ఇన్సూరెన్స్ ఉత్పత్తులు, క్లెయిమ్లు, అండర్రైటింగ్ డైరెక్టర్ బసుతోష్ మిశ్రా చెప్పారు. ఒక ఏడాది తగ్గించడం వల్ల ముందస్తు వ్యాధుల పేరుతో బీమా సంస్థల నుంచి క్లెయిమ్ తిరస్కరణలు తగ్గిపోతాయని నిపుణుల విశ్లేషణ.మొదటి రోజు నుంచే..అదనపు ప్రీమియం చెల్లిస్తే మొదటి రోజు నుంచే ముందస్తు వ్యాధులకు కవరేజీ ఇచ్చే పాలసీలు కూడా ఉన్నాయి. ‘‘మధుమేహం, రక్తపోటు, ఉబ్బసం, కొలె్రస్టాల్ తదితర ముందు నుంచి ఉన్న వ్యాధులకు పాలసీదారులు మొదటి రోజు నుంచే కవరేజీ పొందొచ్చు. కాకపోతే ఇందు కోసం 10–15 శాతం అదనపు ప్రీమియం చెల్లించాల్సి వస్తుంది’’అని పాలసీబజార్ హెల్త్ ఇన్సూరెన్స్ హెడ్ సిద్ధార్థ్ సింఘాల్ తెలిపారు.ముందు నుంచి అంటే ఎంత కాలం..?పాలసీ తీసుకునే తేదీ నాటి నుంచి దానికి ముందు 36 నెలల కాలంలో డాక్టర్ ఏదైనా సమస్యని నిర్ధారించడం.. అందుకు గాను చికిత్స లేదా ఔషధాలు సూచించినా అది పీఈడీ కిందకు వస్తుందిన నిజానికి ఇప్పటి వరకు ఇది 48 నెలలుగా ఉండేది. అంటే పాలసీ తీసుకునే నాటికి ముందు నాలుగేళ్ల కాలంలో ఏదైనా ప్రత్యేక ఆరోగ్య సమస్య ఎదుర్కొంటే దాన్ని పీఈడీగా పరిగణించే వారు. ఇప్పుడు మూడేళ్లకు ఐఆర్డీఏఐ తగ్గించింది. దశాబ్దం క్రితం ఐదారేళ్ల పాటు వెయిటింగ్ పీరియడ్ ఉండేది. బీమా రంగంలో పోటీ పెరగడం, పాలసీ కొనుగోలుదారులు విస్తరించడంతో గణనీయంగా తగ్గుతూ వస్తోంది. భవిష్యత్తులోనూ మరింత తగ్గే అవకాశాలు లేకపోలేదు. ఈ తప్పు చేయొద్దు..పాలసీ కొనుగోలు చేసే ప్రతి ఒక్కరూ పీఈడీల గురించి వెల్లడించాల్సిందే. ఉదాహరణకు ఒక వ్యక్తి చిన్న డోస్తో రక్తపోటును నియంత్రించుకోవచ్చు. ఇవి పరీక్షల్లో బయటపడేవి కావని చెప్పి చాలా మంది తమకు ఈ సమస్యలు ఉన్నట్టు పాలసీ దరఖాస్తులో వెల్లడించరు. కానీ, ఇది పెద్ద తప్పు. తాము ఎలాంటి సమస్యలు ఎదుర్కొంటున్నదీ, వాటికి ఏవేవి మందులు వాడుతున్నది తప్పకుండా వెల్లడించాలి. దీనివల్ల పాలసీ డాక్యుమెంట్లో మీ ఆరోగ్య సమస్యలు నమోదు అవుతాయి. దీనివల్ల ఆ తర్వాతి కాలంలో క్లెయిమ్ కోసం దరఖాస్తు చేసుకున్నప్పుడు చెల్లింపుల పరంగా వివాదాలు తగ్గిపోతాయి.కానీ, ఆరోగ్య సమస్యలను బయట పెడితే కంపెనీలు పాలసీ జారీకి నిరాకరిస్తారయన్న భయంతో కొందరు వెల్లడించరు. కానీ, థైరాయిడ్, కొలె్రస్టాల్, అధిక రక్తపోటు, గుండె జబ్బులకు సైతం అండర్రైటింగ్ విషయంలో (పాలసీ జారీ) బీమా సంస్థలు సౌకర్యంగానే ఉంటాయి. కనుక నిజాయితీగా వెల్లడించడమే మంచిదని నిపుణుల వ్యాఖ్య.వ్యాధుల వారీగా వెయిటింగ్..కొన్ని ఆనారోగ్యాలకు చికిత్స కవరేజీని బీమా సంస్థలు మొదటి రోజు నుంచే ఆఫర్ చేయవు. వీటి కోసం ‘ప్రత్యేకమైన వెయిటింగ్ పీరియడ్’ను అమలు చేస్తుంటాయి. నిబంధల ప్రకారం ఈ కాలాన్ని గరిష్టంగా 4 సంవత్సరాలకు మించి అమలు చేయకూడదు. ఇప్పుడు ఈ కాలాన్ని మూడేళ్లకు ఐఆర్డీఏఐ తగ్గించింది. నిజానికి కొన్ని బీమా సంస్థలు రెండేళ్లకే ఈ వెయిటింగ్ పీరియడ్ను అమలు చేస్తున్నాయి.పాలసీ వర్డింగ్స్ డాక్యుమెంట్లో ఈ వ్యాధుల వివరాలు పూర్తిగా ఉంటాయి. నిరీ్ణత వెయిటింగ్ కాలం ముగిసిన తర్వాతే వీటికి సంబంధించిన క్లెయిమ్కు అర్హత లభిస్తుంది. క్యాటరాక్ట్, సైనసైటిస్, అడినాయిడ్స్, టాన్సిలైటిస్ చికిత్సలు, కిడ్నీలో రాళ్ల తొలగింపు, కీళ్ల మార్పిడి చికిత్సలకు సాధారణంగా వెయిటింగ్ పీరియడ్ అమలవుతుంటుంది. ఈ వెయిటింగ్ పీరియడ్ తగ్గింపు కొత్త వారికే కాకుండా పాత పాలసీదారులకూ వర్తిస్తుంది. ఐదేళ్లు పూర్తయితే చాలు!మారటోరియం పీరియడ్ను 8 సంవత్సరాల నుంచి ఐదు సంవత్సరాలకు తగ్గించడం మరో ముఖ్యమైన నిర్ణయం. పాలసీ తీసుకుని, క్రమం తప్పకుండా ఐదేళ్ల పాటు ప్రీమియం చెల్లిస్తే.. ఆ తర్వాతి కాలంలో ఎలాంటి కారణం చూపుతూ బీమా సంస్థ క్లెయిమ్ తిరస్కరించడం కుదరదు. పాలసీదారు మోసం చేసినట్టు నిరూపిస్తే తప్పించి క్లెయిమ్ను ఆమోదించాల్సిందే. ఒకేసారి 8 ఏళ్ల నుంచి 5ఏళ్లకు తగ్గించడం వల్ల పాలసీదారులకు ఎంతో వెసులుబాటు లభించినట్టయింది.దరఖాస్తులో ఆరోగ్య సమాచారం పూర్తిగా వెల్లడించలేదనో, తప్పుడు సమాచారం ఇచ్చారనే పేరుతో బీమా సంస్థలు కొన్ని సందర్భాల్లో క్లెయిమ్లకు చెల్లింపులు చేయకుండా నిరాకరిస్తుంటాయి. ఉదాహరణకు మధుమేహం, ఆస్తమా తదితర వ్యాధులు ముందు నుంచి ఉన్నా కానీ వెల్లడించలేదంటూ క్లెయిమ్లు తిరస్కరించిన కేసులు ఎన్నో ఉన్నాయి. కానీ, పాలసీదారు మోసపూరితంగా సమాచారం వెల్లడించిన సందర్భాల్లోనే ఐదేళ్లు ముగిసిన తర్వాత కూడా క్లెయిమ్ తిరస్కరించడానికి ఇక మీదట కూడా బీమా సంస్థలకు అధికారం ఉంటుంది.ఈ ఐదేళ్లు అన్నది సదరు వ్యక్తి ఆ పాలసీ మొదటి సంవత్సరం నుంచి వర్తిస్తుంది. ఒక కంపెనీ నుంచి మరో కంపెనీకి పోర్టబులిటీ ద్వారా మారినప్పటికీ, అంతకుముందు సంస్థల్లోని కాలం కూడా కలుస్తుంది. అలాగే, ఈ మారటోరియం అన్నది మొదట తీసుకున్న బీమా కవవరేజీకే ఐదేళ్లు వర్తిస్తుంది. ఇది ఎలా అంటే ఉదాహరణకు ఆరంభంలో రూ.5 లక్షలకు తీసుకున్నారని అనుకుందాం. ఐదేళ్ల తర్వాత రూ.10 లక్షలకు పెంచుకున్నారని అనుకుందాం.అప్పుడు ఐదేళ్లు ముగిసిన మొదటి రూ.5 లక్షల కవరేజీకి మారటోరియం తొలగిపోతుంది. పెంచుకున్న కవరేజీ అప్పటి నుంచి ఐదేళ్లు ముగిసిన తర్వాతే మారటోరియం పరిధిలోకి వస్తుంది. ‘‘ఇది పాలసీదారుల అనుకూల నిర్ణయం. ఎనిమిదేళ్లు మారటోరియం అన్నది చాలా సుదీర్ఘమైనది. పాలసీ తీసుకునే ముందే ఏవైనా వ్యాధులు ఉంటే అవి బయట పడేందుకు ఐదేళ్లు సరిపోతుంది. ఏదైనా మోసం ఉంటే దాన్ని నిరూపించాల్సిన బాధ్యత బీమా సంస్థపైనే ఉంటుంది’’అని ఇన్సూరెన్స్ సమాధాన్ సంస్థ సీఈవో శిల్పా అరోరా పేర్కొన్నారు. ప్రీమియం భారం..వృద్ధులకూ ఆరోగ్య బీమా కవరేజీని విస్తతం చేయడమే ఐఆర్డీఏఐ తాజా చర్య వెనుక ఉద్దేశ్యం. దీంతో బీమా సంస్థలు ఇప్పుడు ఏ వయసు వారికైనా బీమా పాలసీలను ఆఫర్ చేయాల్సి ఉంటుంది. మార్కెట్లో పోటీ ఎలానూ ఉంటుంది. కనుక ఇక మీదట వృద్ధుల కోసం బీమా సంస్థలు మరిన్ని నూతన ఉత్పత్తులను తీసుకురానున్నాయి. అదే సమయంలో వీటి ప్రీమియం 10–15 శాతం వరకు పెరగొచ్చని నిపుణులు భావిస్తున్నారు.అంతేకాదు, ఇతర పాలసీదారులపైనా ప్రీమియం భారం పడనుంది. వెయిటింగ్ పీరియడ్ తగ్గించడం వల్ల బీమా సంస్థలకు క్లెయిమ్లు పెరగొచ్చని అంచనా వేస్తున్నారు. దీనికి అనుగుణంగా అన్ని పాలసీల ప్రీమియంను బీమా సంస్థలు సవరించొచ్చని భావిస్తున్నారు. ఇప్పటికే హెల్త్ ఇన్సూరెన్స్ ప్రీమియం సామాన్య, మధ్యతరగతి వాసులకు భరించలేని స్థాయికి చేరగా, ఇప్పుడు మరో విడత పెంపుతో ఈ భారం మరింత అధికం కానుంది. 65 ఏళ్ల పరిమితి లేదిక.. 2016 నాటి ఆరోగ్య బీమా మార్గదర్శకాల ప్రకారం బీమా సంస్థలు 65 ఏళ్లలోపు వారికి తప్పనిసరిగా హెల్త్ కవరేజ్ ఆఫర్ చేయాల్సి ఉంటుంది. ప్రత్యేక కారణాలు ఉంటే తప్పించి ఈ వయసులోపు వారికి కవరేజీని తిరస్కరించరాదన్నది నిబంధనల్లోని ఉద్దేశ్యం. 65 ఏళ్లు దాటిన వారికి హెల్త్ ఇన్సూరెన్స్ను ఇవ్వడం, ఇవ్వకపోడం బీమా కంపెనీల అభీష్టంపైనే ఆధారపడి ఉండేది. అంతేకానీ, 65 ఏళ్లు నిండిన వారికి సైతం ఆరోగ్య బీమా కవరేజీ ఇవ్వాలని బీమా సంస్థలపై ఇప్పటి వరకు ఎలాంటి ఒత్తిడి లేదు.తాజా నిబంధనల్లో 65 ఏళ్లను ఐఆర్డీఏఐ ప్రస్తావించలేదు. అంటే వృద్ధుల విషయంలో బీమా కంపెనీలకు మరింత స్వేచ్ఛనిచి్చనట్టు పరిశ్రమ వర్గాలు అంటున్నాయి. వివిధ వయసుల వారి అవసరాలకు తగ్గట్టు ప్రత్యేకమైన ఫీచర్లతో పాలసీలను బీమా సంస్థలు తీసుకురావచ్చంటున్నారు. 65 ఏళ్లకు మించిన వారికి సైతం హెల్త్ ఇన్సూరెన్స్ ఇచ్చేందుకు ఐఆర్డీఏఐ అనుమతించిందన్న వార్తలు వాస్తవం కాదు. నిబంధనల్లో 65 ఏళ్ల పరిమితిని తొలగించింది అంతే.ఈ ఏడాది మార్చి వరకు అమల్లో ఉన్న మార్గదర్శకాల ప్రకారం కూడా 65 ఏళ్లు దాటిన వారికి ఆరోగ్య బీమా ఆఫర్ చేయడంపై ఎలాంటి నిషేధం లేదు. అందుకే 65 ఏళ్లు దాటిన వారికి సైతం కొన్ని బీమా సంస్థలు ప్రత్యేక ఆరోగ్య బీమా పాలసీలను ఇప్పటికే మార్కెట్లో విక్రయిస్తున్నాయి. ‘‘ఇప్పటి వరకు ఉన్న 65 ఏళ్ల పరిమితిని ఆసరాగా తీసుకుని.. అంతకుమించిన వయసు వారికి ఆరోగ్య బీమా కవరేజీ ప్రతిపాదనలను కొన్ని బీమా సంస్థలు నిరాకరించేవి.ఇప్పుడు దీన్ని తొలగించడం వల్ల ఇక మీదట అలా చేయడం కుదరదు. వివిధ వయసుల వారికి అనుగుణమైన బీమా ఉత్పత్తులను రూపొందించి, ప్రీమియం నిర్ణయించాల్సిందే’’అని రాయల్ సుందరం జనరల్ ఇన్సూరెన్స్ హెల్త్ ఇన్సనూరెన్స్ చీఫ్ ప్రొడక్ట్ ఆఫీసర్ నిఖిల్ ఆప్టే పేర్కొన్నారు. సాధారణంగా వృద్ధులకు హెల్త్ ఇన్సూరెన్స్ ప్రీమియం ఇతరులతో పోలిస్తే చాలా ఎక్కువగా ఉంటుంది. ఆ వయసులో అనారోగ్యాల ముప్పు ఎక్కువగా ఉండడం ఇందుకు కారణం. -

పాతదాన్ని తుక్కుగా మారిస్తే కొత్త వాహనానికి రాయితీ..ఎంతంటే..

కాలంచెల్లిన వాహనాలను తుక్కుగా మార్చి వాటిస్థానంలో కొత్త వాటిని కొనుగోలు చేసే వారికి ప్రభుత్వం ప్రోత్సాహకాలను ప్రకటించింది. వెహికల్ స్క్రాపేజ్ పాలసీ ప్రకారం..పాత వ్యక్తిగత వాహనాన్ని తుక్కుగా మార్చి కొత్తది కొనుగోలు చేయాలనుకునే వారు వాహన ధరలో లేదా రోడ్డు పన్నులో 25 శాతం వరకు రాయితీ పొందవచ్చు. అదే వాణిజ్య వాహనాలకు 15 శాతం రాయితీ పొందే వీలుంది.ఫిట్నెస్ లేని, కాలం చెల్లిన వాహనాలను దశలవారీగా తొలగించి వాయు కాలుష్యాన్ని తగ్గించడం, ఆటోమొబైల్ రంగాన్ని అభివృద్ధి చేయడంలో భాగంగా ఈ స్క్రాపేజ్ విధానాన్ని తీసుకొచ్చారు. భారతీయ రోడ్లపై గత 15 ఏళ్లగా 5 కోట్ల ప్రైవేట్ మోటారు వాహనాలు రోడ్లపై తిరుగుతున్నాయని అంచనా. దాంతో గణనీయమైన వాయు కాలుష్యం ఏర్పడుతోంది. కాలంచెల్లిన ఈ వాహనాలను తుక్కుగా మార్చాల్సి ఉంటుంది. వాహనదారులు తిరిగి కొత్తవాటిని కొనుగోలు చేసేలా వారికి ప్రోత్సాహకాలు, రాయితీలు అందిస్తున్నారు. ఇప్పటికే ఈ విధానాన్ని దేశవ్యాప్తంగా 12 రాష్ట్రాల్లో అమలు చేస్తున్నారు.తుక్కుగా మార్చిన వాహనం విలువలో 10-25శాతం కొత్త వాహన ధరల్లో లేదా రోడ్డు పన్ను చెల్లింపులో రాయితీ ఇస్తున్నట్లు ప్రభుత్వం చెప్పింది. వాణిజ్య, ప్రైవేట్ వాహనాలకు వేర్వేరు కాలాలు నిర్ణయించారు. ప్రభుత్వ వెహికల్ స్క్రాపింగ్ విధానం ప్రకారం.. పెట్రోల్ లేదా డీజిల్ ఇంధనంతో నడిచే వ్యక్తిగత వాహనాలను 15 ఏళ్ల తర్వాత మళ్లీ రిజిస్ట్రేషన్ చేసుకోవాలి. తిరిగి రెన్యువల్ అయిన తర్వాత 5 ఏళ్లు మాత్రమే చెల్లుబాటు అవుతుంది. 20 ఏళ్ల తర్వాత వాహనాన్ని వినియోగించాలనుకుంటే ప్రతి ఐదేళ్లకు ఒకసారి తప్పనిసరిగా ఫిట్నెస్ పరీక్షలు చేయించుకోవాలి. ఇదీ చదవండి: అగ్ని ప్రమాదం.. చిన్నపాటి ఖర్చుతో మరింత భద్రం!దిల్లీ-ఎన్సీఆర్కు ఈ నిబంధనల్లో మార్పులున్నాయి. అక్కడ పెట్రోల్ వాహనాలకు గరిష్ట వయోపరిమితి 15 ఏళ్లు కాగా, డీజిల్ వాహనాలకు గరిష్ట వయోపరిమితి 10 ఏళ్లు. దిల్లీ రోడ్లపై పరిమితికి మించి పాత కారు కనిపిస్తే రూ.10,000 చెల్లించాల్సి ఉంటుంది. దాంతోపాటు ఆ వాహనాన్ని నేరుగా స్క్రాపింగ్ కోసం పంపించాలి. -

Income tax: నెల రోజుల్లో 6 లక్షల ఐటీ రిటర్న్స్

ఇన్కమ్ ట్యాక్స్ రిటర్న్స్ స్వీకరణ ప్రారంభమైన నెల రోజుల్లో దాదాపు 6 లక్షల ఐటీ రిటర్న్స్ దాఖలయ్యాయి. వీటిని ఆదాయపన్ను శాఖ అంతే వేగంగా ప్రాసెస్ చేయడం విశేషం. వెరిఫై చేసిన రిటర్న్స్లో దాదాపు మూడింట రెండు వంతులు ఇప్పటికే ప్రాసెస్ అయినట్లు బిజినెస్ లైన్ నివేదించింది.2024-25 అసెస్మెంట్ ఇయర్ (FY25) మొదటి నెలలో ఏప్రిల్ 29 నాటికి 5.92 లక్షలకు పైగా రిటర్న్స్ దాఖలయ్యాయి. వీటిలో 5.38 లక్షలకు పైగా వెరిఫై కాగా 3.67 లక్షల వెరిఫైడ్ రిటర్న్స్ను ఆదాయపన్ను శాఖ ప్రాసెస్ చేసింది. కొత్త ఆర్థిక సంవత్సరం మొదటి రోజున అంటే ఏప్రిల్ 1న ఐటీ శాఖ ఈ-ఫైలింగ్ పోర్టల్ను ప్రారంభించింది.ముందస్తుగా ఐటీ రిటర్న్స్ ఫైల్ చేయడం వల్ల పన్ను చెల్లింపుదారులు త్వరగా రీఫండ్ పొందవచ్చని నిపుణులు చెబుతున్నారు. అంతేకాకుండా పెనాల్టీ లేకుండా రిటర్న్స్ను రివైజ్ చేయడానికి లేదా సరిచేయడానికి తగినంత సమయం లభిస్తుంది. అయితే, ఉద్యోగులు మాత్రం కొంత సమయం వేచి ఉంటే మంచిదని సూచిస్తున్నారు. కా 2024-25 అసెస్మెంట్ ఇయర్కు ఐటీ రిటర్న్స్ ఫైల్ చేయడానికి జూలై 31 చివరి తేదీ. -

పెరుగుతున్న క్యాష్ విత్డ్రాలు!

భారత్లో యూపీఐ చెల్లింపులు పెరుగుతున్నప్పటికీ గతేడాది ఏటీఎంల నుంచి చేసే నగదు ఉపసంహరణలు 5.51 శాతం పెరిగినట్లు తాజాగా సీఎంఎస్ నివేదిక వెల్లడించింది. దేశ ఆర్థిక వృద్ధి రేటు 9 శాతం పెరుగుతుందని అంచనాలు వెలువడుతున్నా ఆ మేరకు నగదు ఉపసంహరణ మాత్రం పెరగడంలేదని నివేదిక ద్వారా తెలిసింది.2022-23 ఆర్థిక సంవత్సరంలో చేసిన నగదు ఉపసంహరణల కంటే 2023-24లో చేసిన నెలవారీ విత్డ్రాలు సగటున 7.23 శాతం ఎక్కువగా ఉన్నాయి. గతేడాదిలో మెట్రోనగరాల్లో విత్డ్రా చేసిన సగటు నగదు అంతకుముందు ఏడాదికంటే 10.37 శాతం పెరిగింది. సెమీ-అర్బన్, గ్రామీణ ప్రాంతాల్లో 3.94 శాతం పెరుగుదల కనిపించింది.భారత్లో గతేడాది ఏటీఎంల ద్వారా అధికంగా డబ్బు తీసుకున్న ఉత్తరాది ప్రాంతాల్లో దిల్లీ, ఉత్తరప్రదేశ్లు ఉన్నాయి. దక్షిణాదిలో తమిళనాడు, కర్ణాటక ప్రజలు అధికంగా డబ్బు విత్డ్రా చేశారు. ప్రభుత్వ రంగ బ్యాంకులకు సంబంధించి 49 శాతం ఏటీఎంలు మెట్రోపాలిటన్, పట్టణ ప్రాంతాల్లో ఉండగా, 51 శాతం ఏటీఎంలు సెమీ అర్బన్, గ్రామీణ ప్రాంతాల్లో ఉన్నాయి.ఇదీచదవండి: ఓటీటీ సబ్స్క్రిప్షన్ ప్లాన్ను సగానికి తగ్గించిన ప్రభుత్వ సంస్థప్రైవేట్ రంగ బ్యాంకులకు సంబంధించి 64 శాతం ఏటీఎంలు మెట్రోపాలిటన్, పట్టణ ప్రాంతాల్లో ఉన్నాయి. 36 శాతం ఏటీఎంలు గ్రామీణ ప్రాంతాల్లో ఉన్నట్లు తెలిసింది. -

మారిన క్రెడిట్ కార్డ్ నిబంధనలు.. మే 1 నుంచి అమల్లోకి..

క్రెడిట్ కార్డ్ వినియోగదారులకు ముఖ్య గమనిక. మే 1 నుంచి పలు బ్యాంకులకు చెందిన క్రెడిట్ కార్డ్ లావాదేవీల్లో మార్పులు చోటు చేసుకోనున్నాయి.ఇటీవల ఎస్ బ్యాంక్, ఐడీఎఫ్సీ ఫస్ట్ బ్యాంక్లు మే 1 నుంచి తమ క్రెడిట్ కార్డ్ నుంచి యుటిలిటీ బిల్లులు అంటే ఎలక్ట్రసిటీ బిల్, వాటర్ బిల్, గ్యాస్ బిల్ చెల్లిస్తే ఒక శాతం రుసుము చెల్లించాల్సి ఉంటుందని తెలిపింది.దీంతో మీరు ఎస్బ్యాంక్, ఐడీఎఫ్సీ ఫస్ట్ క్రెడిట్ కార్డ్ను వినియోగించి నెలవారీ కరెంట్ బిల్లు రూ.1500 చెల్లిస్తుంటే అదనంగా రూ.15 చెల్లించాల్సి ఉంటుంది.అయితే, వినియోగదారులు ఎస్ బ్యాంక్ క్రెడిట్ కార్డ్పై రూ.15,000, ఐడీఎఫ్సీ ఫస్ట్ బ్యాంక్ క్రెడిట్ కార్డ్పై రూ. 20,000 ఉచిత లావాదేవీలు జరుపుకోవచ్చు. లిమిట్ దాటితే పైన పేర్కొన్న వన్ (ఒకశాతం) పర్సెంట్ ఛార్జీలు అమల్లోకి వస్తాయి. 18 శాతం జీఎస్టీని సైతం చెల్లించాల్సి ఉంటుంది. -

కొత్త రకం ఏటీఎంలు.. భారత్తో తొలిసారి

హిటాచీ పేమెంట్ సర్వీసెస్ భారత్ అప్గ్రేడబుల్ ఏటీఎం మెషీన్ను ప్రారంభించినట్లు ప్రకటించింది. ఈ ఏటీఎంలను ఎప్పుడైనా నగదు రీసైక్లింగ్ మెషిన్ (CRM)కి అప్గ్రేడ్ చేయవచ్చు. ఇది దేశంలోనే మొదటి అప్గ్రేడబుల్ ఏటీఎం అని హిటాచీ సంస్థ పేర్కొంది.' మేక్ ఇన్ ఇండియా ' చొరవ కింద తయారు చేసిన ఈ ఏటీఎంలు బ్యాంకులకు మెరుగైన సౌలభ్యాన్ని, సామర్థ్యాన్ని అందిస్తాయి. ప్రస్తుతం దేశంలో పనిచేస్తున్న 2,64,000 ఏటీఎంలు/సీఆర్ఎంలలో, హిటాచీ 76,000కు పైగా నిర్వహిస్తోంది. రాబోయే ఎనిమిదేళ్లలో దాదాపు 1,00,000 అప్గ్రేడబుల్ ఏటీఎంల మార్కెట్ను కంపెనీ అంచనా వేసింది.ఏంటీ సీఆర్ఎం మెషీన్లు?సీఆర్ఎం మెషీన్లు అంటే క్యాష్ రీసైక్లింగ్ మెషీన్. దీని ద్వారా నగదు డిపాజిట్, విత్డ్రా రెండు సేవలనూ పొందవచ్చు. ప్రస్తుతం బ్యాంకులు ఈ నగదు రీసైక్లింగ్ మెషీన్ల ద్వారా తమ శాఖల వద్ద రౌండ్-ది-క్లాక్ నగదు ఉపసంహరణ, డిపాజిట్ సేవలను అందిస్తున్నాయి. అయితే ఆఫ్సైట్ ప్రదేశాల్లో బ్యాంకులు సాధారణంగా ఏటీఎంల ద్వారా 24 గంటలూ నగదు ఉపసంహరణ సేవలను మాత్రమే అందిస్తాయి. ఇలాంటి చోట్ల అప్గ్రేడబుల్ ఏటీఎంలను ఏర్పాటు చేసుకుంటే బ్యాంకులు తమ వారి వ్యాపార అవసరాలు, స్థానిక మార్కెట్ పరిస్థితులకు అనుగుణంగా డిపాజిట్, విత్ డ్రా సేవలు విస్తరించడానికి బ్యాంకులకు వీలు కలుగుతుంది. -

బ్యాంకు కస్టమర్లకు అలర్ట్: మే నెలలో మారుతున్న రూల్స్

ఏప్రిల్ నెల ముగింపునకు వచ్చేసింది. త్వరలో మే నెల ప్రారంభం కాబోతోంది. ప్రతి నెలా మాదిరిగానే మే నెల ప్రారంభం నుంచి కొన్ని ఆర్థిక నియమాలు మారబోతున్నాయి. ముఖ్యంగా బ్యాంకులకు సంబంధించి మే నెలలో మారబోతున్న నియమాలు ఏంటో ఈ కథనంలో తెలుసుకుందాం.యస్ బ్యాంక్ రూల్స్యస్ బ్యాంక్ అధికారిక వెబ్సైట్లో ఉన్న సమాచారం ప్రకారం.. మే 1 నుంచి, వివిధ రకాల పొదుపు ఖాతాల కనీస సగటు నిల్వ (Minimum Average Balance) మారుతుంది. యస్ బ్యాంక్ ప్రో మాక్స్ మినిమమ్ యావరేజ్ బ్యాలెన్స్ (MAB) రూ. 50,000గా మారుతుంది. దీనిపై గరిష్ట రుసుమును రూ. 1000గా నిర్ణయించారు. ప్రో ప్లస్ పొదుపు ఖాతాలలో కనీస సగటు నిల్వ పరిమితిని రూ. 25,000గా సవరించారు. ఈ ఖాతాకు గరిష్ట రుసుమును రూ. 750గా నిర్ణయించారు. బ్యాంక్ అకౌంట్ ప్రోలో కనీస నిల్వ రూ. 10,000. దీనిపై గరిష్ట రుసుము రూ. 750గా మారింది.ఐసీఐసీఐ బ్యాంక్ రూల్స్ఐసీఐసీఐ బ్యాంక్ చెక్ బుక్, ఐఎంపీఎస్, ఈసీఎస్ / ఎన్ఏసీహెచ్ డెబిట్ రిటర్న్స్, స్టాప్ పేమెంట్ ఛార్జీలు, మరిన్నింటితో సహా కొన్ని సేవల సేవింగ్స్ ఖాతా సర్వీస్ ఛార్జీలను సవరించింది. బ్యాంక్ వెబ్సైట్ ప్రకారం ఈ మార్పులు మే 1 నుండి అమలులోకి వస్తాయి.డెబిట్ కార్డ్ వార్షిక రుసుములు ఇక నుంచి గ్రామీణ ప్రాంతాల్లో రూ. 99, పట్టణ ప్రాంతాల్లో రూ. 200 ఉండనున్నాయి. చెక్ బుక్ విషయానికి వస్తే 25 లీఫ్స్ వరకు ఎలాంటి ఛార్జ్ ఉండదు. ఆపైన ఒక్క చెక్ లీఫ్కు రూ.4 చొప్పున చెల్లించాలి. డీడీ క్యాన్సిలేషన్, డూప్లికేట్, రీవ్యాలిడేషన్ను చార్జీలను రూ.100లుగా బ్యాంక్ సవరించింది.హెచ్డీఎఫ్సీ బ్యాంక్ స్పెషల్ ఎఫ్డీ స్కీమ్దేశంలోని అతిపెద్ద ప్రైవేట్ రంగ బ్యాంక్ హెచ్డీఎఫ్సీ బ్యాంక్ సీనియర్ సిటిజన్ల కోసం అమలు చేస్తున్న "హెచ్డీఎఫ్సీ బ్యాంక్ సీనియర్ సీటిజన్ కేర్ ఎఫ్డీ" గడువును మే 10 వరకు పొడిగించింది. ఈ ఫిక్స్డ్ డిపాజిట్ పథకం కింద, సీనియర్ సిటిజన్లకు 0.75 శాతం అధిక వడ్డీ రేటును బ్యాంక్ అందిస్తోంది. 5 - 10 సంవత్సరాల కాలపరిమితి ఎఫ్డీపై ఇన్వెస్టర్లకు 7.75 శాతం వడ్డీ అందుతుంది. ఈ పథకం కింద, సీనియర్ సిటిజన్లు రూ. 5 కోట్ల వరకు డిపాజిట్ చేయొచ్చు.బ్యాంక్లకు సెలవులువచ్చే మే నెలలో ఆదివారాలు, రెండో, నాలుగో నాలుగు శనివారాలు, వివిధ పండుగలు, ఇతర సందర్భాల కారణంగా దేశవ్యాప్తంగా బ్యాంకులకు 12 రోజులు సెలవులు వచ్చాయి. ఈ సెలవులు రాష్ట్రాన్ని బట్టి మారతాయి. ఈ 12 రోజుల్లో రెండో, నాలుగో శనివారాలు, ఆదివారాలు కూడా కలిసి ఉన్నాయి. -

ఆకాశమే హద్దుగా దూసుకుపోతున్న పసిడి ధరలు

రోజు రోజుకి బంగారం ధరలు ఆకాశామే హద్దుగా పెరిగిపోతున్నాయి. తాజాగా, శుక్రవారం పసిడి ధరలు పెరిగాయి. ఏప్రిల్ 26న 10 గ్రాముల 22 క్యారెట్ల బంగారంపై రూ.400.. 24 క్యారెట్ల బంగారంపై రూ.440 పెరిగింది. కొన్ని నగరాల్లో ఇంకాస్త పెరగడం బంగారం కొనుగోలు దారులు ఆందోళన వ్యక్తం చేస్తున్నారు. ద్రవ్యోల్బణం పెరగడం, కరెన్సీ విలువ పడిపోవడంతో..ఇన్వెస్టర్లు అనిశ్చితి సమయాల్లో లాభాల్లో తెచ్చి పెట్టే బంగారంపై పెట్టుబడులు పెడుతుండడంతో పసిడి ధరల్లో హెచ్చు తగ్గులు కనిపిస్తున్నాయి. ఫలితంగా ఓ రోజు బంగారం ధరలు భారీగా పెరిగితే మరో రోజు స్థిరంగా కొనసాగుతున్నాయి. ఇక దేశంలోని ప్రధాన నగరాల్లో బంగారం ధరలు ఇలా ఉన్నాయి. హైదరాబాద్లో 10 గ్రామలు 22 క్యారెట్ల బంగారం ధర రూ.66,650గా ఉండగా 10 గ్రాముల 24 క్యారెట్ల బంగారం ధర రూ.72,710గా ఉందివిజయవాడలో 10 గ్రామలు 22 క్యారెట్ల బంగారం ధర రూ.66,650గా ఉండగా 10 గ్రాముల 24 క్యారెట్ల బంగారం ధర రూ.72,710గా ఉందిగుంటూరులో 10 గ్రామలు 22 క్యారెట్ల బంగారం ధర రూ.66,650గా ఉండగా 10 గ్రాముల 24 క్యారెట్ల బంగారం ధర రూ.72,710గా ఉందివైజాగ్లో 10 గ్రామలు 22 క్యారెట్ల బంగారం ధర రూ.66,650గా ఉండగా 10 గ్రాముల 24 క్యారెట్ల బంగారం ధర రూ.72,710గా ఉందిముంబైలో 10 గ్రామలు 22 క్యారెట్ల బంగారం ధర రూ.66,650గా ఉండగా 10 గ్రాముల 24 క్యారెట్ల బంగారం ధర రూ.72,710గా ఉందిఢిల్లీలో 10 గ్రామలు 22 క్యారెట్ల బంగారం ధర రూ.66,800గా ఉండగా 10 గ్రాముల 24 క్యారెట్ల బంగారం ధర రూ.72,860గా ఉందిబెంగళూరులో 10 గ్రామలు 22 క్యారెట్ల బంగారం ధర రూ.66,650గా ఉండగా 10 గ్రాముల 24 క్యారెట్ల బంగారం ధర రూ.72,710గా ఉందిచెన్నైలో 10 గ్రామలు 22 క్యారెట్ల బంగారం ధర రూ.67,550గా ఉండగా 10 గ్రాముల 24 క్యారెట్ల బంగారం ధర రూ.73,690గా ఉంది -

95 శాతం మహిళలకు అవి తెలియదట!

భారత్లో మహిళలకు అప్పుపుట్టడం కష్టంగా మారిందని, అందుకు సంబంధించిన వివరాలు తెలియజేస్తూ తాజా నివేదిక విడుదలైంది. అప్పు కోసం చూస్తున్న మహిళల్లో దాదాపు 47 శాతం మందికి ప్రతికూల పరిస్థితులు ఎదురవుతున్నట్లు యూకేకు చెందిన బిజినెస్ ఫైనాన్షియల్ ప్లాట్ఫామ్ టైడ్ బుధవారం విడుదల చేసిన నివేదికలో తెలిపింది.టైడ్ ఇండియా నివేదించిన తన మొదటి భారత్ ఉమెన్ యాస్పిరేషన్ ఇండెక్స్ (బీడబ్ల్యూఏఐ) కోసం టైర్-2 పట్టణాల నుంచి 18-55 ఏళ్ల వయసు ఉన్న 1,200 మందిపై సర్వే చేశారు. ఇందులో ఆసక్తికర అంశాలు వెలుగులోకి వచ్చాయి. ప్రస్తుతం ఉన్న ప్రభుత్వ ఆర్థిక పథకాలు, తమ వ్యాపారానికి ప్రయోజనం చేకూర్చే కార్యక్రమాల గురించి వారికి తెలియదని 95 శాతం మంది మహిళలు చెప్పారు. అయితే 52 శాతం మంది మహిళా పారిశ్రామికవేత్తలకు ఆర్థిక రుణాలు అందుబాటులో ఉన్నాయని, ప్రతి ఇద్దరిలో ఒకరికి ఆర్థికపరమైన అవకాశం ఉందని నివేదిక వెల్లడించింది. కానీ 47 శాతం మందికి మాత్రం అప్పుపుట్టడం కష్టంగా మారుతుందని నివేదించింది.సర్వేలో భాగంగా 80 శాతం మంది మహిళలు డిజిటల్ అక్షరాస్యత అవసరమని గుర్తించారు. 51 శాతం మంది తమ వ్యాపారం కోసం డిజిటల్ సాధనాలను యాక్సెస్ చేయడంలో అడ్డంకులు ఎదుర్కొంటున్నారని నివేదిక ఎత్తి చూపింది. 31 శాతం మంది మహిళలకు అదే వ్యాపారంలో ఉన్న ఇతర మహిళలతో పోటీ ఏర్పడుతోందని తెలిసింది. ఇదీ చదవండి: ఎవరెస్ట్, ఎండీహెచ్ మసాలాపై నిషేధం.. స్పందించిన కంపెనీటైడ్, గ్లోబల్ చీఫ్ ఎగ్జిక్యూటివ్ ఆఫీసర్ ఆలివర్ ప్రిల్ మాట్లాడుతూ..‘మహిళా వ్యాపారవేత్తలకు అప్పు పుట్టుకపోవడానికి ప్రధాన కారణం..వారు మహిళలు కావడమే. దాంతోపాటు వారు ఉంటున్న ప్రాంతం కూడా అవరోధంగా మారుతోంది. ముఖ్యంగా టైర్-2 పట్టణాలు, సెమీ అర్బన్, గ్రామీణ ప్రాంతాల్లోని మహిళా పారిశ్రామికవేత్తలకు ఆర్థిక పరమైన అవగాహన లేకపోవడం, సరైన మార్గదర్శకత్వం కరవవడంతో అప్పులు రావడం లేదు’ అన్నారు. -

ఆర్థిక విజయానికి రామబాణం

కోట్లాది మంది దశాబ్దాల స్వప్నం సాకారమై, అయోధ్యలో బాలరాముడు కొలువు దీరాడు. రామాయణాన్ని గృహస్థ ధర్మానికి అద్భుతమైన నిదర్శనంగా పేర్కొంటారు. శ్రీరాముడి జీవన మార్గాన్ని పరిశీలించి చూస్తే వ్యక్తిగత ఆర్థిక విషయాల్లో ఎలా నడుచుకోవాలనే విషయమై విలువైన పాఠాలు కనిపిస్తాయి. శ్రీరాముడిని విశ్వసించే ప్రతి ఒక్కరూ, తమ ఆర్థిక విజయానికి కావాల్సిన సూత్రాలను రామాయణం నుంచి తీసుకోవచ్చు. రాముడి వనవాసం.. జీవితంలో ఎదురయ్యే సవాళ్లను ఎదుర్కొనేందుకు తగిన ప్రణాళిక అవసరాన్ని గుర్తు చేస్తుంది. వ్యక్తిగత ఆర్థిక జీవితానికి ఆలోచనాత్మక ఆర్థిక ప్రణాళిక ఎంతో అవసరమని నిపుణులు తరచూ సూచిస్తుంటారు. ఆర్థిక లక్ష్యాలు ఏర్పాటు చేసుకోవడం, వాటికి తగిన బడ్జెట్ కేటాయించుకోవడం, వ్యూహాత్మకంగా పెట్టుబడులు పెట్టడం వల్ల జీవితంలో అనిశ్చితులు ఎదురైనా, వాటిని సులభంగా అధిగమించొచ్చు. ఎన్ని కష్టాలు ఎదురైనా రాముడు తన బాధ్యతలను ఏనాడూ విస్మరించలేదు. అందుకే ఊహించని పరిస్థితులు ఎదురైతే వాటిని సమర్థవంతంగా ఎదుర్కోవడం ఎలా అన్నది రాముడి చేసి చూపించాడు. మనం కూడా ఆర్థిక ప్రణాళిక ఆధారంగా జీవితంలో ఎదురయ్యే సవాళ్లకు సన్నద్ధత ఏర్పాటు చేసుకోవాలి. జీవితానికి తగినంత బీమా కవరేజీ, ఆరోగ్య బీమా తీసుకోవాలి. అత్యవసర నిధిని ఏర్పాటు చేసుకోవాలి. జీవిత లక్ష్యాలు, అందుకు కావాల్సిన మొత్తం, చేయాల్సిన పెట్టుబడి, వివిధ సాధనాల మధ్య రిస్క్ ఆధారంగా కేటాయింపులు.. వీటన్నింటికీ ఆర్థిక ప్రణాళిక మార్గం చూపిస్తుంది. ధర్మ మార్గం ధర్మం పట్ల రాముడి అచంచలమైన నిబద్ధత ఆయన జీవన గమనానికి మూలస్తంభంగా కనిపిస్తుంది. వ్యక్తిగత ఆర్థిక జీవితంలో నైతిక ఆర్థిక విధానాల ఆచరణ అవసరాన్ని ఇది తెలియజేస్తుంది. ఇదే దీర్ఘకాలంలో విజయానికి బాటలు పరుస్తుంది. నిజాయితీ, చిత్తశుద్ధి, ఆర్థిక నిర్ణయాల్లో పారదర్శకత, క్రమశిక్షణ, భావోద్వేగాల నియంత్రణ, వేగంగా ధనవంతులు కావచ్చనే ప్రచారానికి ఆకర్షితులు కాకపోవడం వంటివి ఆర్థిక విజయాలకు భరోసానిస్తుంది. ఆర్థిక విషయాల్లో ధర్మానికి కట్టుబడి ఉండడం వల్ల అది స్థిరమైన, నైతిక సంపద సృష్టికి దారితీస్తుంది. రిస్క్ నిర్వహణ రావణుడితో రాముడు సాగించిన యుద్ధం.. ధైర్యం, రిస్క్ నిర్వహణ ప్రాధాన్యతను తెలియజేస్తుంది. వ్యక్తిగత ఆర్థిక విషయాల్లోనూ వీటి అవసరం ఎంతో ఉంది. సంపద సృష్టికి, ఆర్థిక లక్ష్యాల సాధనకు ధైర్యంగా, తమకు సరిపడే రిస్్కలను తీసుకోవాల్సిందే. రిస్్కలను మదించే విషయమై, అనిశి్చతులను అధిగమించేందుకు అవసరమైతే నిపుణుల సాయం తీసుకోవడాన్ని మర్చిపోవద్దు. ధర్మం కోసం రాముడు యుద్ధం చేయక తప్పలేదు. అలాగే, సంపద సృష్టి కోరుకునే వారు కూడా రిస్్కతో కలసి నడవాల్సిందే. అది కూడా తాము భరించే స్థాయిలోనే రిస్్కను పరిమితం చేసుకోవాలి. పెట్టుబడికి సైతం ముప్పు ఉంటుందని ఈక్విటీలకు దూరంగా ఉండడం సరికాదు. రాబడులకు, పెట్టుబడి రక్షణకూ ప్రాధాన్యం ఇవ్వాలి. ఏ ఒక్కదాని దృష్టితోనో పరుగులు తీయకూడదు. సరళతరం వనవాస సమయంలో రాముడి నిరాడంబర, సాధారణ జీవన శైలి.. పొదుపు ధర్మాన్ని తెలియజేస్తుంది. వ్యక్తిగత ఆర్థిక జీవితంలోనూ పొదుపుతో కూడిన జీవనశైలిని అనుసరించడం, అనవసర దుబారాని నియంత్రించడం ఆర్థిక శ్రేయస్సుకు దారి చూపుతుంది. నేడు ప్రతి ఒక్క అవసరానికీ సులభంగా రుణాలు లభిస్తున్నాయి. అవసరాలు, కోరికల మధ్య వ్యత్యాసాన్ని గుర్తించాలి. అవసరాలకే ప్రథమ ప్రాధాన్యం ఇవ్వాలి. రుణాలతో కోరికలు తీర్చుకోవడం ఆర్థిక శ్రేయస్సుకు మేలు చేయదు. పొదుపు మనస్తత్వాన్ని పెంపొందించుకోవాలి. తెలివిగా ఖర్చు చేస్తూ, పొదుపు, పెట్టుబడులకు ప్రాధాన్యం ఇవ్వాలి. ముఖ్యంగా ఆర్థిక క్రమశిక్షణ ఎంతో ముఖ్యం. క్రెడిట్ కార్డ్ రుణాల నుంచి త్వరగా బయటకు రావాలి. అధిక ఖర్చుకు కళ్లెం వేయాలి. సరైన అవకాశాలు, అనుకూల సమయం కోసం వేచి చూస్తూ ఈక్విటీ మార్కెట్లో వచ్చే విలువైన అవకాశాలను కోల్పోవద్దు. సహనం, పట్టుదల కష్టపడి సంపాదించిన ధనానికి రక్షణగా నిలవాలి. మార్గదర్శకం రాముడి విధేయత, తన అనుచరులతో ఉన్న బలమైన బంధం గురించి ప్రత్యేకంగా చెప్పక్కర్లేదు. పెట్టుబడుల విషయంలోనూ సత్సంబంధాలు ఎంతో అవసరం. పరస్పర గౌరవం, నమ్మకం, మద్దతు అనేవి ఆర్థిక సవాళ్లను అధిగమించేందుకు సాయపడతాయి. అవసరం మేరకు ఆర్థిక నిపుణుల సాయాన్ని, మద్దతును, మార్గదర్శకాన్ని తీసుకోవాలి. ఇన్వెస్టర్ రిస్్కను మదింపు వేసి, అనుకూలమైన పెట్టుబడి సాధనాలు, ఆర్థిక లక్ష్యాల సాధనకు ఆచరించాల్సి మార్గాన్ని వారు సూచిస్తారు. ఆర్థిక ప్రపంచంలో ఉండే సంక్లిష్టతలను అధిగమించేందుకు సాయపడతారు. వైవిధ్యమైన పోర్ట్ఫోలియో రాముడి సైన్యంలో కనిపించే వైవిధ్యాన్ని, తమ పెట్టుబడులకూ అన్వయించుకోవాలి. వానరాలు, ఎలుగుబంట్లు, ఉడతలు, గద్దలు ఇవన్నీ రామదండులో కనిపిస్తాయి. ఇదే మాదిరిగా పెట్టుబడుల్లోనూ వైవిధ్యం ఉండాలి. కేవలం పొదుపు, ఫిక్స్డ్ డిపాజిట్లకే (ఎఫ్డీలు) పరిమితం కాకూడదు. అన్ని ముఖ్య సాధనాల్లోకీ పెట్టుబడులు వర్గీకరించుకోవాలి. దీనివల్ల రిస్్కను తగ్గించుకోవచ్చు. రాబడులు స్థిరంగా ఉండేలా చూసుకోవచ్చు. దీన్నే అస్సెట్ అలోకేషన్ అని చెబుతారు. ఈక్విటీలు, డెట్, గోల్డ్, ఏఐఎఫ్లకు పెట్టుబడులు కేటాయించుకోవచ్చు. నేనే సుపీరియర్ అనుకోవద్దు..! పెట్టుబడుల విషయంలో అంతా తనకే తెలుసన్న అహంకారం అస్సలు పనికిరాదు. రావణుడి పతనానికి ఇదే దారితీసింది. మెరుగైన పనితీరు చూపించని సాధనాల విషయంలో అహంకారం విడిచి పెట్టి ఆలోచించాలి. నిరీ్ణత కాలానికోసారి సమీక్షించుకుని పెట్టుబడుల్లో మార్పులు చేసుకోవాలి. అలా కాకుండా ఇన్వెస్ట్ చేసి పని అయిపోందని అనుకోవడం ఆర్థిక విజయాలకు దారితీయదు. సంపద సృష్టికి, పెట్టుబడుల మార్గంలో తప్పొప్పులను అంగీకరించాలి. దీనివల్ల నష్టాలను పరిమితం చేసుకునేందుకు వీలుంటుంది. మారుతున్న పరిస్థితులను ఆహా్వనించడం ఆర్థిక శ్రేయస్సుకు అవసరం. శ్రీరాముడి జీవితంలో పొందుపరిచిన జ్ఞానం కేవలం ఆధ్యాత్మికతకు పరిమితం కాదు. ఒక వ్యక్తి జీవితంలో ఎదురయ్యే పరిస్థితులను ఎలా ఎదుర్కోవాలో తెలియచెపుతుంది. ఇన్వెస్టర్లకు విలువైన అంశాలను తెలియజేస్తుంది. రామాయణాన్ని చదవడం, అందులోని ముఖ్యమైన అంశాలను గ్రహించి, వాటిని తమ పెట్టుబడులకు అన్వయించుకోవడం వల్ల ఆర్థిక విజయాలకు మార్గాన్ని సులభం చేసుకోవచ్చు. చెడుపై మంచి విజయం సాధించడం రామాయణంలో కనిపిస్తుంది. అదే మాదిరిగా ఇన్వెస్టర్లు ఆర్థిక అవరోధాలను అధిగమించి, మంచి ఆర్థిక అలవాట్లతో, క్రమశిక్షణతో మెలగడం ద్వారా సంపద సృష్టికి చేరువకావచ్చు. హద్దులకు కట్టుబడి ఉండడం సంపద సృష్టి కోరుకునే వారు అందుకు అడ్డదారులు (షార్ట్కట్స్) వెతుక్కోకూడదు. లంకాధిపతి రావణుడు సీతమ్మ వారిని కోరుకోవడం వల్ల ఎంతటి ఉపద్రవం జరిగిందో రామాయణం చెబుతోంది. కోరికలపై నియంత్రణ అవసరమని, సన్మార్గమే శ్రేష్టమని ఇది సందేశం ఇస్తుంది. పెట్టుబడులపై రాబడుల విషయంలోనూ కోరికలను అదుపులో పెట్టుకుని వ్యవహరించాలి. తమకంటూ ఆర్థిక సరిహద్దులు ఏర్పాటు చేసుకోవాలి. ఉద్రేకంతో కూడిన నిర్ణయాలకు చోటు ఇవ్వకూడదు. టిప్స్ను అనుసరించడం కాకుండా కాల పరీక్షకు నిలిచిన బలమైన పెట్టుబడుల వ్యూహాలను అనుసరించాలి. దీనివల్ల విజయం తేలిక అవుతుంది. ఓపిక, క్రమశిక్షణ సముద్రంలో రామసేతు వారధి నిర్మాణం ఎంతో ఓపిక, పట్టుదలతో, ఎంతో మంది కృషితో, సుదీర్ఘ కాలానికి కానీ సాధ్యం కాలేదు. సందప సృష్టి కూడా అంతే. స్వల్ప కాలంలో కుబేరులు కావడం అనేది ఆచరణలో అంత సులభం కాదు. క్రమశిక్షణతో దీర్ఘకాలం పాటు పెట్టుబడులు కొనసాగించడం ద్వారానే ఇది సాధ్యపడుతుంది. సిప్ అవసరాన్ని ఇక్కడ గుర్తించాలి. సిప్ రూపంలో ప్రతి నెలా ఇన్వెస్ట్ చేస్తూ వెళితే, చిన్న మొత్తమే దీర్ఘకాలంలో పెద్ద మొత్తంగా మారుతుంది. దీర్ఘకాలంలో సంపద సృష్టిని సిప్ సులభతరం చేస్తుంది. స్థిరత్వం, సహనం అనేవి దీర్ఘకాల ప్రయాణానికి ఎంతో అవసరం. లక్ష్మణుడి కోసం ఆంజనేయుడు సంజీవని కోసం వెళ్లడం, దాన్ని గుర్తించలేక తన చేత్తో మొత్తం సుమేరు పర్వతాన్ని పెకిలించి చేత్తో తీసుకురావడం తెలిసిందే. ప్రతీ ఇన్వెస్టర్ సంజీవని వంటి కంపెనీలను గుర్తించలేకపోవచ్చు. అలాంటప్పుడు వారి ముందున్న మార్గం మ్యూచువల్ ఫండ్స్, పోర్ట్ఫోలియో మేనేజ్మెంట్ సర్వీసెస్. ఇన్వెస్టర్లు ఒక్కో కంపెనీ వారీ రిస్్కను తగ్గించుకునేందుకు మ్యూచువల్ ఫండ్స్లో ఇన్వెస్ట్ చేసుకోవచ్చు. సూచీల్లో ఇన్వెస్ట్ చేసే ప్యాసివ్ ఫండ్స్లో ఇన్వెస్ట్ చేయడం వల్ల.. అందులోని కొన్ని స్టాక్స్ బలహీన పనితీరు చూపించినా కానీ, మిగిలిన వాటి అండతో దీర్ఘకాలంలో మంచి రాబడులు సొంతం చేసుకోవచ్చు. -

ఆర్బీఐ సంచలన నిర్ణయం - రోజుకి రూ.100 జరిమానా!

రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) ఇటీవల కొత్త నిబంధనలను ప్రకటించింది. కస్టమర్ ఒక కంప్లైంట్ దాఖలు చేస్తే దాన్ని ఆ రోజు (తేదీ) నుంచి 30 రోజుల వ్యవధిలో పరిష్కరించాలి. ఆలా కానట్లయితే 31 రోజు నుంచి బ్యాంకు వినియోగదారునికి రోజుకి రూ. 100 చొప్పున చెల్లించాల్సి ఉంటుంది. క్రెడిట్ ఇన్స్టిట్యూషన్ అప్డేట్ చేసిన సమాచారాన్ని 21 రోజులలోపు క్రెడిట్ ఇన్ఫర్మేషన్ కంపెనీ సమర్పించినప్పటికీ, ఫిర్యాదు 30 రోజులలోపు పరిష్కారం కాకుంటే ఫిర్యాదుదారుకు రోజుకు 100 రూపాయలు పెనాల్టీ చెల్లించాల్సి ఉంటుంది. ఇదీ చదవండి: వారానికి 60 గంటల కంటే ఎక్కువే.. పని గంటలపై ఇదిగో ప్రూఫ్.. సమస్య 31వ రోజు తరువాత పరిష్కారమైతే ఫిర్యాదుదారుకు పరిహారం మొత్తం కంప్లైంట్ పరిష్కారమయిన 5 పని రోజులలోపు బ్యాంక్ ఖాతాకు జమ అవుతుంది. క్రెడిట్ సంస్థలు లేదా క్రెడిట్ ఇన్ఫర్మేషన్ కంపెనీలు పరిహారం అందించకపోతే ఇంటిగ్రేటెడ్ అంబుడ్స్మన్ స్కీమ్, 2021 కింద RBI అంబుడ్స్మన్ను సంప్రదించవచ్చు. -

మైనర్ పాస్పోర్ట్ అప్లై చేయాలా.. సింపుల్ ప్రాసెస్ ఇదే!

ఆధునిక కాలంలో చాలా మంది విదేశాలకు వెళ్ళడానికి ఆసక్తి చూపుతుంటారు. భారతదేశం నుంచి ఇతర దేశాలకు వెళ్ళడానికి ప్రతి ఒక్కరూ తప్పకుండా పాస్పోర్ట్ కలిగి ఉండాలి. ఆఖరికి పిల్లలను తీసుకెళ్లాలన్నా తప్పకుండా మైనర్ పాస్పోర్ట్ తీసుకోవాల్సిందే. ఈ కథనంలో మైనర్ పాస్పోర్ట్ ఎలా తీసుకోవాలి? దానికవసరమయ్యే డాక్యుమెంట్స్ ఏవి అనే మరిన్ని వివరాలు తెలుసుకుందాం. పిల్లల కోసం పాస్పోర్ట్ పొందాలనుకునేవారు ఆన్లైన్లో అప్లై చేసుకోవచ్చు. దరఖాస్తు చేసుకున్న 7 నుంచి 15 రోజుల లోపల ఇంటికి వస్తుంది. మైనర్ పాస్పోర్ట్ కోసం అప్లై చేయడానికి అవసరమైన డాక్యుమెంట్స్.. జనన ధృవీకరణ పత్రం (బర్త్ సర్టిఫికెట్) ఆధార్ కార్డ్ లేదా తల్లిదండ్రుల అడ్రస్ ప్రూఫ్ తల్లిదండ్రుల పాస్పోర్ట్స్ (అందుబాటులో ఉంటే) తల్లిదండ్రుల జాతీయతకు సంబంధించిన ప్రూఫ్ (పిల్లలు భారతదేశం వెలుపల జన్మించినట్లయితే) ఇదీ చదవండి: పద్మజ కుమారి పర్మార్.. రాజవంశంలో పుట్టింది మరి.. అలాంటి బుద్ధులే వస్తాయి! ఆన్లైన్లో అప్లై చేయడం ఎలా.. మైనర్ పాస్పోర్ట్ సేవా అధికారిక వెబ్సైట్ ఓపెన్ చేసి, లాగిన్ ఐడీ అండ్ పాస్వర్డ్ క్రియేట్ చేయాలి. అప్లికేషన్ ఫారమ్ పూర్తిగా ఫిల్ చేసి సబ్మిట్ చేయాలి. ఆ తరువాత దానికయ్యే అమోంట్ చెల్లించాల్సి ఉంటుంది. అమౌంట్ చెల్లించిన తరువాత పాస్పోర్ట్ సేవా కేంద్రంలో అపాయింట్మెంట్ షెడ్యూల్ చేయాలి. మీరు అపాయింట్మెంట్ సమయంలో అప్లికేషన్ ఫారమ్, ఫీజు చెల్లించిన రసీదు వంటి ఒరిజినల్ డాక్యుమెంట్స్ తీసుకెళ్లాలి. అపాయింట్మెంట్ రోజు మీ బిడ్డను పాస్పోర్ట్ సేవా కేంద్రానికి తీసుకెళ్లాలి. పాస్పోర్ట్ అధికారి మీ అప్లికేషన్ & డాక్యుమెంట్లను పరీక్షించి అన్నీ సక్రమంగా ఉన్నాయని నిర్దారించుకుంటాడు. ఆ తరువాత పాస్పోర్ట్ ప్రాసెస్ జరుగుతుంది. అప్లికేషన్స్ సబ్మిట్ చేసిన తరువాత మీకు అప్లికేషన్ రిఫరెన్స్ నెంబర్ లభిస్తుంది. దీని ద్వారా పాస్పోర్ట్ స్టేటస్ చెక్ చేసుకోవచ్చు. అప్లికేషన్ సిద్దమైన తరువాత మీరు వ్యక్తిగతంగా తెచ్చుకోవచ్చు, లేదా మీ చిరునామాకు డెలివరీ చేసుకోవచ్చు. -

ఫస్ట్ టైమ్ ఇల్లు కొనాలనుకుంటున్నారా? ఈ విషయాలు తెలుసుకోకుంటే..

సొంత ఇల్లు ప్రతి ఒక్కరి కల. కావున ఉద్యోగస్థులైనా, వ్యాపారస్తులైనా తప్పకుండా ఇల్లు కొనుగోలు లేదా నిర్మించుకోవడం చేస్తారు. అయితే ఇల్లు కొనుగోలు చేసే వారు మాత్రం తప్పకుండా కొన్ని విషయాలు తెలుసుకోవాల్సి ఉంటుంది. అలాంటి వాటికి సంబంధించిన మరిన్ని వివరాలు ఈ కథనంలో తెలుసుకుందాం. 👉ఇల్లు కొనటం అనేది కేవలం భావోద్వేగానికి సంబంధించిన విషయం మాత్రమే కాదు, ఆర్థిక పరమైన అంశం కూడా. కావున ఇల్లు కొనేటప్పుడు ఎక్కడ కొనుగోలు చేస్తున్నాము, ధర ఎంత ఉంది అనే మరిన్ని విషయాలు ముందుగానే తెలుసుకోవాలి. సొంత ఇల్లు భద్రతాభావం అందిస్తుంది. 👉కొత్త ఇల్లు కొనుగోలు చేయడంలో సరైన నిర్ణయం తీసుకోకుంటే అది విపరీత పరిణామాలకు దారితీసే అవకాశం ఉంటుంది. అభివృద్ధి చెందని ప్రాంతంలో ఇల్లు కొనుగోలు చేస్తే, అవసరమైన సౌకర్యాలు లభించకపోగా.. రవాణా & ఇతర ఖర్చులు ఎక్కువయ్యే అవకాశం ఉంటుంది. 👉సాధారణంగా ఇంటికయ్యే ఖర్చులో 10 నుంచి 20 శాతం డౌన్ పేమెంట్ అవసరం. అయితే మిగిలిన మొత్తం బ్యాంకుల నుంచి హోమ్ లోన్ రూపంలో తీసుకునే వెసులుబాటు ఉంటుంది. మీ దగ్గర ఉన్న బడ్జెట్లో ఇల్లు కొనుగోలు చేయడానికి అన్వేషించాలి. 👉ఇల్లు కొనుగోలు చేస్తే మాత్రం సరిపోదు.. దానికి కట్టుదిట్టమైన రిజిస్ట్రేషన్ వంటివి కూడా చేసుకోవాల్సి ఉంటుంది. ఈ ఖర్చులు మీరు ఇల్లు కొనుగోలు చేసే డబ్బుతో పాటు అదనంగా వెచ్చించాల్సి ఉంటుంది. ఇది కొంత ఆర్థిక ఒత్తిడికి దారితీయవచ్చు. 👉బిల్డర్లు లేదా ప్రాపర్టీ డీలర్లతో చాలా జాగ్రత్తగా వ్యవహరించాలి. ఇల్లు కొనటానికి ముందే లాయర్ను సంప్రదించడం మంచిది. ఎందుకంటే మీరు తీసుకోబోయే ప్రాపర్టీకి కో-ఓనర్ ఎవరైనా ఉన్నారా? లేదా? అనేది ముందుగానే తెలుసుకోవాలి. అంతే కాకుండా తీసుకోబోయే ప్రాపర్టీ లిటిగేషన్స్ ఏవైనా ఉన్నాయా చెక్ చేసుకోవాలి. అన్ని సరిగ్గా ఉన్నాయన్న తరువాతే రిజిస్టర్ చేసుకోవాలి. ఇవన్నీ చెక్ చేసుకున్న తర్వాత మీరు నిశ్చింతగా కొత్తింట్లో అడుగుపెట్టవచ్చు. అయితే ఎట్టి పరిస్థితుల్లోనూ కావలసిన వివరాలు తెలుసుకోకుండా.. ఇల్లు కొంటే భవిష్యత్తులో ఏదైనా సమస్యలు తలెత్తవచ్చు. దీనిని వినియోగదారుడు గుర్తుంచుకోవాలి. -

ఫిక్స్డ్ డిపాజిట్ వడ్డీ రేట్లపై కీలక ప్రకటన - ఆ రెండు బ్యాంకులు..

ఇటీవల రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) రెపో రేటును మూడవ సారి కూడా 6.5 శాతం వద్దనే ఎటువంటి సవరణ చేయకుండా ఉంచిన సంగతి తెలిసిందే. ఈ ప్రకటన తరువాత యాక్సిస్ బ్యాంక్ & కెనరా బ్యాంక్ రూ. 2 కోట్ల కంటే తక్కువ మొత్తంలో ఉన్న ఫిక్స్డ్ డిపాజిట్లకు వడ్డీ రేట్లను సవరించాయి. దీని గురించి మరిన్ని వివరాలు ఈ కథనంలో తెలుసుకుందాం. యాక్సిస్ బ్యాంక్.. యాక్సిస్ బ్యాంక్ అధికారిక వెబ్సైట్ ప్రకారం, సవరణల తరువాత సాధారణ ప్రజలకు ఏడు రోజుల నుంచి పదేళ్లలోపు చేసుకునే డిపాజిట్లపై 3.5 శాతం నుంచి 7.3 శాతం వరకు వడ్డీని ఆఫర్ చేస్తుంది. అయితే సీనియర్ సిటిజన్లకు మాత్రం ఈ డిపాజిట్లపై 3.50 శాతం నుంచి 8.05 శాతం వరకు వడ్డీ అందించనుంది. అంతే కాకుండా నగదును ముందస్తుగా ఉపసంహరించుకునే వెసలుబాటు కూడా ఇందులో లభిస్తుంది. 7 రోజుల నుంచి 14 రోజులు, 15 రోజుల నుంచి 29 రోజులు, 30 రోజుల నుంచి 45 రోజులు 3.50% 46 రోజుల నుంచి 60 రోజుల వరకు 4.00% 61 రోజులు నుంచి 3 నెలలు 4.50% 3 నెలలు నుంచి 4 నెలలు, 4 నెలలు నుంచి 5 నెలలు, 5 నెలలు నుంచి 6 నెలలు 4.75% 6 నెలలు నుంచి 7 నెలలు, 7 నెలలు నుంచి 8 నెలలు, 8 నెలలు నుంచి 9 నెలలు 5.75% 9 నెలలు నుంచి 10 నెలలు, 10 నెలలు నుంచి 11 నెలలు, 11 నెలల నుంచి 11 నెలల 24 రోజులు 6.00% 11 నెలల 25 రోజులు నుంచి 1 సంవత్సరం 6.00% 1 సంవత్సరం నుంచి 1 సంవత్సరం 4 రోజులు 6.75% 1 సంవత్సరం 5 రోజుల నుంచి 1 సంవత్సరం 10 రోజులు & 1 సంవత్సరం 11 రోజుల నుంచి 1 సంవత్సరం 24 రోజులు 6.80% 1 సంవత్సరం 25 రోజులు నుంచి 13 నెలలు 6.80% 13 నెలలు నుంచి 14 నెలలు, 14 నెలలు నుంచి 15 నెలలు, 15 నెలలు నుంచి 16 నెలలు వరకు 7.10% 16 నెలలు నుంచి 17 నెలలు 7.30% 17 నెలలు నుంచి 18 నెలలు & 18 నెలలు నుంచి 2 సంవత్సరాలు 7.10% 2 సంవత్సరాలు నుంచి 30 నెలలు 7.20% 30 నెలలు నుంచి 3 సంవత్సరాలు, 3 సంవత్సరాలు నుంచి 5 సంవత్సరాలు, 5 సంవత్సరాల నుంచి 10 సంవత్సరాల వరకు 7.00% కెనరా బ్యాంక్.. ఇక కెనరా బ్యాంక్ విషయానికి వస్తే.. అధికారిక వెబ్సైట్ ప్రకారం.. కొత్త సవరణ తర్వాత, సాధారణ ప్రజలకు ఏడు రోజుల నుంచి పదేళ్ల వరకు చేసుకునే డిపాజిట్లపై బ్యాంక్ 4 శాతం నుంచి 7.25 శాతం వరకు వడ్డీ రేట్లను అందజేస్తుంది. సీనియర్ సిటిజన్లు ఈ డిపాజిట్లపై 4 శాతం నుంచి 7.75 శాతం వరకు వడ్డీ రేటును అందిస్తుంది. ఈ వడ్డీ రేట్లు ఇప్పటికే అమలులో ఉన్నట్లు సమాచారం. ఇదీ చదవండి: ఇదో చెత్త కారు.. రూ. 4 కోట్ల మసెరటిపై గౌతమ్ సింఘానియా ట్వీట్ 7 రోజుల నుంచి 45 రోజుల వరకు 4.00% 46 రోజుల నుంచి 90 రోజుల వరకు 5.25% 91 రోజుల నుంచి 179 రోజులు 5.50% 180 రోజుల నుంచి 269 రోజుల వరకు 6.25% 270 రోజుల నుంచి 1 సంవత్సరం కంటే తక్కువ 6.50% 1 సంవత్సరం మాత్రమే 6.90% 444 రోజులు 7.25% 1 సంవత్సరం నుంచి 2 సంవత్సరాల కంటే తక్కువ 6.90% 2 సంవత్సరాలు & అంతకంటే ఎక్కువ నుండి 3 సంవత్సరాల కంటే తక్కువ 6.85% 3 సంవత్సరాలు & అంతకంటే ఎక్కువ - 5 సంవత్సరాల కంటే తక్కువ 6.80% 5 సంవత్సరాలు & అంతకంటే ఎక్కువ - 10 సంవత్సరాల వరకు 6.70% -

నెలకు రూ. 1 లక్ష.. 25 ఏళ్ళు రావాలంటే? ఇలా చేయండి!

Mutual Funds: ఆధునిక కాలంలో సంపాదించేవారి సంఖ్య విపరీతంగా పెరిగిపోతోంది. అయితే సంపాదనలో ఎంతో కొంత పొదుపు చేయాలనీ లేదా ఎక్కడైనా ఇన్వెస్ట్మెంట్ చేయాలని అనుకుంటారు. ఆలా అనుకునే వారికి మ్యుచువల్ ఫండ్స్ ఉత్తమ మార్గం అనే చెప్పాలి. ఈ కథనంలో బెస్ట్ ఫండ్ ఏది? ఎంత పెట్టుబడికి ఎంత వస్తుందనే మరిన్ని వివరాలు తెలుసుకుందాం. ఈ రోజుల్లో పెట్టుబడికి చాలా మార్గాలు ఉన్నాయి, అందులో ఉత్తమ మార్గాన్ని ఎంచుకున్నట్లయితే మీరు తప్పకుండా ప్రతి నెలా పెద్ద మొత్తంలో డబ్బులు పొందవచ్చు. మ్యుచువల్ ఫండ్ సిస్టమాటిక్ ప్లాన్ ద్వారా ఎక్కువ ప్రయోజనాలను అందుకోవాలనుకుంటే ఒకేసారి ఎక్కువ మొత్తంలో పెట్టుబడి పెట్టాల్సి ఉంటుంది. రిటర్న్స్.. మీరు ఎందులో అయినా ఇన్వెస్ట్ చేసే డబ్బుని బట్టి మీ రిటర్న్స్ ఉంటాయని తప్పకుండా గుర్తుంచుకోవాలి. తక్కువ ఇన్వెస్ట్ చేస్తే తక్కువ రిటర్న్స్.. ఎక్కువ ఇన్వెస్ట్ చేస్తే ఎక్కువ రిటర్న్స్ వస్తాయి. మీరు ఎంచుకున్న మ్యుచువల్ ఫండ్ వ్యాల్యూ రూ.10 ఉన్న ఒక లక్ష యూనిట్లను కొనుగోలు చేశారనుకుంటే.. మీ పెట్టుబడి రూ. 10 లక్షలు (1,00,000×10) అవుతుంది. మీరు నెలకు రూ. 10000 రిటర్న్ పొందాలంటే.. మొదటి నెలలో ఎన్ఏవీ రూ. 10 ఉన్నప్పుడు 1000 యూనిట్లను విక్రయించి అనుకున్న పదివేలు తిరిగి పొందుతారు. అంటే అప్పుడు మీ వద్ద 99,000 యూనిట్లు మిగిలి ఉంటాయి. రెండవ నెలలో ఫండ్ ఎన్ఏవీ విలువ రూ.12కు పెరిగితే ఆ నెలలు మీకు పదివేలు ఇవ్వడానికి కేవలం 833 యూనిట్లను (10,000/12) మాత్రమే విక్రయించడం జరుగుతుంది. దీంతో మీ ఖాతాలో 98,167 యూనిట్లు ఉంటాయి. ఈ విధంగా మీరు ప్రతి నెలా లెక్కించుకోవచ్చు. ఫండ్ మంచి పనితీరుని కనపరిస్తే పెట్టుబడి అలాగే ఉంటుంది, డబ్బులు వస్తూనే ఉంటాయి. పనితీరు మందగిస్తే పెట్టుబడి కరిగిపోతూ వస్తుంది. నెలకు రూ. 1 లక్ష.. ఈ విధంగా మీకు నెలకు రూ. 1 లక్ష.. 25 సంవత్సరాలు పాటు రావాలంటే ఒకే సారి రూ. 1,55,50,000 ఇన్వెస్ట్ చేయాల్సి ఉంటుంది. దీనిపైన 8 శాతం వార్షిక రిటర్న్స్ వచ్చాయంటే ప్రతి నెలా రూ. 1 లక్ష అందుకోవచ్చు. ఇలా 25 సంవత్సరాల తరువాత కూడా మీ పెట్టుబడి ఖాతాలో అలాగే ఉంటుంది. అంతే కాకుండా పాతికేళ్లు నెలకు 1 లక్ష వస్తూనే ఉంటుంది. Disclaimer: ఇలాంటి మ్యుచువల్ ఫండ్స్లో ఇన్వెస్ట్ చేయాలనుకునే వారు, తప్పకుండా దాని గురించి అవగాహన కలిగి ఉండాలి లేదా నిపుణుల సలహాలు తీసుకోవాలి. ఎందుకంటే ఇందులో లాభాలు మాత్రమే కాకుండా నష్టాలు కూడా వచ్చే అవకాశాలు ఉన్నాయి. తప్పకుండా గమనించగలరు. -

రూ. 2000 నోట్ల ఎక్స్చేంజ్కి అవి అవసరం లేదన్న ఎస్బీఐ

SBI: ఇటీవల రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI) రూ. 2000 నోట్లను ఉపసంహరించనున్నట్లు అధికారిక ప్రకటన చేసిన విషయం తెలిసిందే. ఈ ప్రక్రియ మే 23 నుంచి మొదలవుతుంది. రెండు వేల రూపాయల నోట్లు మార్చుకోవాలనుకునే వారు లేదా డిపాజిట్ చేసుకోవాలనుకునే వారు సమీపంలో ఉన్న ఏ బ్యాంకునైనా ఉపయోగించుకోవచ్చు. (ఇదీ చదవండి: నోట్ల ఉపసంహరణ సామాన్యులపైనా ప్రభావం చూపుతుందా? ఆర్బీఐ సమాధానం ఏంటంటే?) ఈ నోట్లను మార్చుకోవాలనుకునే వారు సెప్టెంబర్ 30లోపల మార్చుకోవాలని ఆర్బీఐ ఇప్పటికే ప్రకటించింది. అయితే ఈ సమయంలో కొంతమంది ప్రజలు ఎలా మార్చుకోవాలి? బ్యాంకులో ఏదైనా ఐడి ప్రూఫ్ చూపించాలా అనే సందేహాలను వ్యక్తం చేస్తున్నారు. దీనికి సమాధానంగా స్టేట్ బ్యాంక్ ఆఫ్ ఇండియా (SBI) ఎలాంటి ఐడీ ప్రూఫ్ లేదా రిక్వైజేషన్ స్లిప్ వంటివి అవసరం లేదని స్పష్టం చేసింది. అంతే కాకుండా ప్రజలు తమ బ్యాంకు ఖాతలో నిర్దిష్ట గడువులోపల డిపాజిట్ చేసుకోవచ్చని కూడా వెల్లడించింది. -

బ్యాంక్ ఖాతాదారులకు గుడ్ న్యూస్.. జీరో బ్యాలెన్స్ ఉన్నా నో వర్రీస్!

భారతదేశంలో దాదాపు చాలా మందికి బ్యాంక్ అకౌంట్ ఉంటుంది. అందులో ఉద్యోగాలు చేసేవారు, సాధారణ ప్రజలు, కర్షకులు, కార్మికులు ఇలా అందరూ ఉంటారు. అయితే బ్యాంక్ అకౌంట్లో మినిమమ్ బ్యాలెన్స్ లేకపోతే సంబంధిత బ్యాంక్ దానికి ఫెనాల్టీ చార్జీలను విధిస్తుంది. ఈ విధానం బ్యాంక్ ఖాతాదారులకు తలనొప్పిగా మారిపోయింది. అయితే ఈ విధానానికి చరమగీతం పాడటానికి ఆర్బిఐ సన్నద్ధమైంది. సేవింగ్ అకౌంట్లో బ్యాలన్స్ సున్నా ఉన్నప్పుడు మినిమమ్ బ్యాలెన్స్ మెయింటెనెన్స్ చేయనందుకు విధించే చార్జీలను నిలిపివేయాలని ఆర్బిఐ బ్యాంకులను కోరింది. గతంలోనే ఈ నిబంధనలు అమలులో ఉన్నప్పటికీ.. కొన్ని బ్యాంకులు మాత్రమే పాత పద్ధతినే పాటిస్తున్నాయి. ఆర్బిఐ అందించిన సమాచారం ప్రకారం.. ఒక వ్యక్తి ఏదైనా బ్యాంకులో అకౌంట్ ఓపెన్ చేసిన తరువాత, కస్టమర్ తన ఉద్యోగాన్ని మార్చుకున్నప్పుడు బ్యాంక్ అకౌంట్ కూడా మారుతుంది. అప్పుడు మునుపటి అకౌంట్ లావాదేవీలు దాదాపు నిలిచిపోతాయి. లావాదేవీలు నిలిచిపోయిన తరువాత బ్యాంక్ దానికి ఫెనాల్టీ విధిస్తుంది. అప్పుడు బ్యాలన్స్ మైనస్లోకి వెళ్ళిపోతుంది. బ్యాంక్ ఆ మొత్తాన్ని రికవరీ చేయనప్పటికీ.. ఒకవేళా అకౌంట్లోకి డబ్బు జమ చేసినప్పుడు చెలించాల్సిన మొత్తం ఆటోమాటిక్గా కట్ అవుతుంది. దీని వల్ల వినియోగదారుడు నష్టపోయే అవకాశం ఉంటుంది. (ఇదీ చదవండి: బ్యాంక్ అకౌంట్ క్లోజ్ చేయాలా? ఒక్క నిమిషం.. ఇవి తెలుసుకోండి!) ఇదిలా ఉంటే 'హెచ్డిఎఫ్సి బ్యాంక్' మినిమమ్ బ్యాలెన్స్ మెయింటెన్స్ చేయకపోయినా ఎటువంటి అదనపు చార్జీలు వసూలు చేయదని, అంతే కాకుండా మళ్ళీ ఆ అకౌంట్ యాక్టివేట్ చేసుకోవడానికి కూడా డబ్బు వసూలు చేయదని చెబుతున్నారు. దీనితో పాటు యాక్సిస్ బ్యాంక్ బ్యాలెన్స్ జీరోలో ఉన్నా.. మినిమమ్ బ్యాలెన్స్ మెయింటెన్స్ చేయకపోయినా కూడా ఎటువంటి అదనపు చార్జీలు వసూలు చేసే అవకాశం లేదని సంబంధిత వర్గాలు వెల్లడించాయి. ఈ విధానాన్ని ఏదైనా బ్యాంక్ అనుసరించకపోతే లేదా మీ అకౌంట్ నెగెటివ్ బ్యాలెన్స్లోకి వెళ్తే దీనిపైన మీరు ఆర్బిఐకి పిర్యాదు చేయవచ్చు. ఇలాంటి మరిన్ని ఆసక్తికరమైన విషయాలు ఎప్పటికప్పుడు తెలుసుకోవడానికి సాక్షి బిజినెస్ చూస్తూ ఉండండి. ఈ కథనంపై మీఅభిప్రాయాలను, సందేహాలను తప్పకుండా మాతో పంచుకోండి. Source: RBI -

బ్యాంక్ అకౌంట్ క్లోజ్ చేయాలా? ఒక్క నిమిషం.. ఇవి తెలుసుకోండి!

ఆధునిక కాలంలో ఉద్యోగాలు చేసే వారికి మాత్రమే కాకుండా, సాధారణ ప్రజలకు కూడా ఒకటి కంటే ఎక్కువ బ్యాంక్ అకౌంట్స్ ఉంటాయి. అయితే తరచుగా ఉపయోగించే బ్యాంక్ అకౌంట్ కాకుండా.. నిరుపయోగంగా ఉన్న బ్యాంక్ ఖాతాలను వీలైనంత వరకు క్లోజ్ చేసుకోవడం ఉత్తమం అని నిపుణులు చెబుతున్నారు. అయితే అలాంటి బ్యాంక్ అకౌంట్స్ క్లోస్ చేసుకోవడానికంటే ముందు తప్పకుండా కొన్ని పూర్తి చేయాల్సిన పనులు ఉన్నాయి. వాటిని గురించి మరిన్ని వివరాలు ఈ కథనంలో తెలుసుకుందాం. ►బ్యాంక్ అకౌంట్ క్లోజ్ చేయాలనుకునే వ్యక్తి ముందుగా ఖాతాలో ఉన్న బ్యాలెన్స్ తెలుసుకోవాల్సి ఉంటుంది. ఒక వేళా అందులో ఏదైనా అమౌంట్ ఉన్నట్లయితే దానిని విత్డ్రా చేసుకోవడం ఉత్తమం. అంతే కాకుండా ఆ బ్యాంక్ ఖాతాకు సంబంధించిన రెండు నుంచి మూడు నెలల స్టేట్మెంట్ తీసుకోవాలి. ఇది భవిష్యత్తులో మీకు తప్పకుండా ఉపయోగపడే అవకాశం ఉంటుంది. ►ఒక వేళా మీరు మీ బ్యాంక్ అకౌంట్ క్లోజ్ చేయాలనుకున్నప్పుడు ఆ ఖాతాలో తగినంత బ్యాలెన్స్ లేకపోతే అకౌంట్ క్లోజ్ చేయడం వీలు కాదు. కావున నెగిటీవ్ బ్యాలెన్స్ లేకుండా ముందుగానే చూసుకోవాలి. బ్యాంకులో అకౌంట్ ఉన్నప్పుడు కొన్ని చార్జీలు చెల్లించాల్సి ఉంటుంది. ఆ చార్జీలు సరైన సమయంలో చెల్లించని ఎడల బ్యాంక్ బ్యాలన్స్ మైనస్లోకి వెళుతుంది. కావున అకౌంట్లో మినిమమ్ బ్యాలన్స్ ఉన్నప్పుడే బ్యాంక్ అకౌంట్ క్లోస్ చేయడానికి వీలుపడుతుంది. (ఇదీ చదవండి: ఎన్ఆర్ఐ ఖరీదైన కారుకి చిన్నప్పుడు ప్రయాణించిన బస్ నెంబర్ - నెట్టింట్లో ప్రశంసలు) ►గతంలో మీరు ఏదైనా బ్యాంకులో అకౌంట్ ఓపెన్ చేసుకున్నప్పుడు నెలవారీగా మీరు చెల్లించాల్సిన ఈఎమ్ఐ, ఇతర సబ్స్క్రిప్షన్లు చెల్లించడానికి ఆటోమాటిక్ క్లియరెన్స్ ఇచ్చి ఉంటే అలాంటివి క్యాన్సిల్ చేసుకోవాలి. ఆలా చేయకపోతే మీరు సమయానికి చెల్లించాల్సిన డబ్బు చెల్లించలేరు, ఆ తరువాత అదనపు అమౌంట్ వంటివి చెల్లించాల్సి ఉంటుంది. ►ప్రస్తుతం చాలా బ్యాంకులు అకౌంట్ ఓపెన్ చేసిన ఏడాదిలోపే క్లోజ్ చేస్తే క్లోజర్ చార్జీలు విధిస్తుంది. కావున అకౌంట్ ఓపెన్ చేసిన తరువాత కనీస సంవత్సరం పూర్తయితే అప్పుడు బ్యాంకు అకౌంట్ క్యాన్సిల్ చేసుకోవచ్చు. (ఇదీ చదవండి: వారెవ్వా.. 21 నెలలు, రూ. 9000 కోట్లు - జీవితాన్ని మార్చేసిన ఒక్క యాప్!) ►ఈపీఎఫ్, ఇన్సూరెన్స్ పాలసీలు, ఇన్కమ్టాక్స్ డీటైల్స్ మీ సేవింగ్స్ అకౌంట్కి లింక్ అయి ఉంటే పిఎఫ్ అమౌంట్ విత్డ్రా చేసుకునేటప్పుడు, ఇన్కమ్టాక్స్ నుంచి రీఫండ్ వంటివి వస్తే కొంత సమస్యను ఎదుర్కోవాల్సి వస్తుంది. అలాంటి సమయంలో మీరు వేరే అకౌంట్ లింక్ చేసిన తరువాత పాత అకౌంట్ క్లోజ్ చేసుకోవాల్సి ఉంటుంది. ఇది ఎట్టిపరిస్థితుల్లో మరచిపోకూడదు. -

ప్రైవేట్ చేతుల్లోకి ఆధార్ - ప్రజలు సమ్మతిస్తారా..?

ఆధార్ నెంబర్ల వెరిఫికేషన్ను ప్రైవేట్ సంస్థలకు అనుమతించాలన్న ప్రతిపాదనపై ప్రజల అభిప్రాయాల కోసం ఎలక్ట్రానిక్స్ అండ్ ఇన్ఫర్మేషన్ టెక్నాలజీ మంత్రిత్వ శాఖ గడువుని ఇప్పుడు మరో 15 రోజుల పొడిగించింది. గతంలో ఈ గడువు 2023 మే 05 వరకు మాత్రమే ఉండేది, కాగా ఇప్పుడు ఇప్పుడు మే 20 వరకు పొడిగించారు. ఇప్పటికే ఆధార్ను ప్రామాణీకరించడానికి ప్రభుత్వేతర రాష్ట్ర సంస్థలను అనుమతించే ప్రతిపాదన కోసం ఒక ముసాయిదా విడుదలైన విషయం తెలిసిందే. దీనిపైన ప్రజల అభిప్రాయాలను తెలపాలని మంత్రిత్వ శాఖ కోరింది. ప్రతిపాదిత సవరణ ప్రకారం.. కేంద్ర, రాష్ట్ర ప్రభుత్వం కాకుండా ఇతర సంస్థలు కొన్ని సందర్భాల్లో ఆధార్ ప్రామాణీకరణ కోసం అనుమతిని పొందవచ్చు. ఇది వినియోగదారులకు కూడా అనుకూలంగా ఉంటుందని భావిస్తున్నారు. ఆధార్ ప్రామాణీకరణ కోసం కోరుతున్న ప్రతిపాదన ప్రజా ప్రయోజనాలకు సంబంధించినదని సంబంధిత మంత్రిత్వ శాఖ లేదా ప్రభుత్వ శాఖ ఒప్పించినట్లయితే, అటువంటి ప్రతిపాదనను కేంద్ర ప్రభుత్వానికి పంపుతుంది. ఈ ప్రతిపాదనపై కొంత మంది నిపుణులు, న్యాయవాదులు గతంలో కూడా అభ్యంతరం వ్యక్తం చేశారు. ఎందుకంటే ఇది వినియోగదారులను మోసాలకు గురించి చేసే అవకాశం ఉందని వెల్లడించారు. (ఇదీ చదవండి: సినిమా హీరోలా ఉంటాడనుకున్నా, తీరా చూస్తే.. భర్తపై సుధా మూర్తి ఆసక్తికర వ్యాఖ్యలు) రాష్ట్ర సంక్షేమం, నిజమైన గ్రహీతలను గుర్తించడానికి ఆధార్ నంబర్లను ఉపయోగించగలిగినప్పటికీ, ప్రైవేట్ సంస్థలు అలాంటి ధృవీకరణను నిర్వహించలేవని ఒక తీర్పులో పేర్కొంది. అయితే దీనిపైన ఇప్పుడు ప్రజల తీర్పు ఎలా ఉంటుందో త్వరలోనే తెలుస్తుంది. ఇలాంటి మరిన్ని ఆసక్తికరమైన విషయాలు ఎప్పటికప్పుడు తెలుసుకోవడానికి సాక్షి బిజినెస్ చూస్తూ ఉండండి. ఈ కథనంపై మీ అభిప్రాయాలను, సందేహాలను తప్పకుండా మాతో పంచుకోండి. -

కేంద్రం కీలక ప్రకటన.. ఆధార్ అథెంటికేషన్ ప్రైవేట్ చేతుల్లోకి

ఆధునిక కాలంలో ఆధార్ కార్డు మనిషి జీవితంలో భాగమైపోయింది. ప్రస్తుతం ఆధార్ కార్డు లేకుండా ఏ ముఖ్యమైన పని జరగదనటంలో ఎటువంటి సందేహం లేదు. ప్రతి పనికి ఆధార్ నంబర్ కచ్చితంగా కావాల్సిందే. బ్యాంక్ అకౌంట్ ఓపెన్ చేయాలన్నా.. లోన్స్ తీసుకోవాలన్నా.. ఆధార్ కార్డే ఆధారం. భారతదేశంలో ఐడెంటిఫికేషన్ అథారిటీ ఆఫ్ ఇండియా (UIDAI) ఆధార్ కార్డుని జారీ చేస్తుంది. 2022 నవంబర్ 30 నాటికి 135 కోట్ల ఆధార్ కార్డులు జారీ చేసినట్లు నివేదికలు చెబుతున్నాయి. ఇటీవల కేంద్ర ప్రభుత్వం ఆధార్ అథెంటికేషన్ అంశానికి సంబంధించి కీలక ప్రకటన చేసింది. భారత ప్రధాని నరేంద్ర మోదీ నేతృత్వంలో కేంద్ర ప్రభుత్వం చేసిన ప్రకటనలో ప్రైవేటు కంపెనీలకు కూడా ఆధార్ అథెంటికేషన్ అప్పగించాలని చూస్తోంది. ఆధార్ అథెంటికేషన్ సేవలు ప్రభుత్వ రంగ సంస్థలు, మంత్రిత్వ శాఖల పరిధిలో మాత్రమే ఉన్నాయి. అయితే వాటి పరిధిని విస్తరించాలనే ఉద్దేశ్యంతో కేంద్ర ఈ నిర్ణయం తీసుకుందని తెలుస్తోంది. (ఇదీ చదవండి: రిటర్నులు సమర్పించడంతోనే అయిపోదు - తర్వాత చేయాల్సిన ముఖ్యమైన పనులు తెలుసుకోండి..) ఆధార్ను ప్రజలకు మరింత అనువైనదిగా, అనుకూలమైనదిగా మార్చడానికి మాత్రమే కాకుండా మరింత మెరుగైన సేవలు అందించడానికి కేంద్రం ఈ కీలక నిర్ణయం తీసుకున్నట్లు అధికార వర్గాలు చెబుతున్నాయి. కావున ఆధార్ అథెంటికేషన్ ప్రైవేటు చేతుల్లోకి కూడా వెళ్లనుంది. (ఇదీ చదవండి: Kumar Mangalam Birla: 28 ఏళ్లకే తండ్రి మరణం.. ఇప్పుడు లక్షల కోట్లకు యజమాని) ప్రభుత్వ విభాగాలు అందించే ప్రయోజనాలు, సేవలు, రాయితీల కోసం ఆధార్ అథెంటికేషన్ నిర్వహించడానికి ప్రైవేటు సంస్థలను అనుమతిచేలా ఎలక్ట్రానిక్స్ అండ్ ఇన్ఫర్మేషన్ టెక్నాలజీ మంత్రిత్వ శాఖ కొన్ని నిబంధనలు జారీ చేసింది. ఇందులో భాగంగానే ఈ సేవలను పొందాలనుకునే ప్రైవేటు సంస్థలు దానికి అనుగుణంగా ప్రభుత్వం నుంచి ముందుగానే అనుమతులు తీసుకోవాలి. కేంద్రం అనుమతి పొందిన తరువాత మాత్రమే ఆధార్ అథెంటికేషన్ చేసేందుకు అర్హత పొందుతుంది. -

ఆధార్ అప్డేట్ చేస్తున్నారా? కొత్త రూల్స్ వచ్చేశాయ్.. చూసారా..!

ప్రస్తుతం భారతదేశంలో నివసిస్తున్న పౌరులకు ఆధార్ కార్డు విశిష్టత, దాని ఉపయోగం గురించి ప్రత్యేకంగా చెప్పవలసిన అవసరం లేదు. బ్యాంక్ అకౌంట్, డ్రైవింగ్ లైసెన్స్ ఇలా అన్నింటికీ ఆధార్ కార్డు తప్పనిసరి అయిపోయింది. కావున ఈ కార్డులోని వివరాలు అన్నీ కరెక్టుగా ఉండేలా చూసుకోవాలి. ఈ తరుణంలో ఆధార్ అప్డేట్పై 'యూనిక్ ఐడెంటిఫికేషన్ అథారిటీ ఆఫ్ ఇండియా' (UIDAI) ఓ కొత్త సర్క్యూలర్ జారీ చేసింది. ఇప్పుడు యుఐడిఏఐ అందించిన సమాచారం ప్రకారం, ఆధార్ అప్డేట్ లేదా ఇతర సర్వీసుల కోసం రిజిస్ట్రార్స్, ఇతర సర్వీస్ ప్రొవైడర్లు గరిష్ఠంగా ఎంత ఛార్జీలు వసూలు చేయాలనే విషయంపై క్లారిటీ ఇచ్చేసింది. అంతే కాకుండా ఐదేళ్ల నుంచి 15 ఏళ్లలోపు వారి ఆధార్ అప్డేట్, బయోమెట్రిక్ అప్డేట్, ఆధార్ జనరేషన్ వంటి వాటికి సైతం నిర్దిష్ట ఛార్జీలను నిర్ణయించింది. మీరు ఆధార్ కార్డు తీసుకుని పది సంవత్సరాలకు పైన అయినప్పుడు, ఇప్పటి వరకు ఒక్కసారి కూడా అప్డేట్ చేయకుండా ఉంటే వెంటనే అప్డేట్ చేయాలి. దీనికోసం గత నెలలోనే ఒక ప్రకటన వెలువడింది. ఇందులో భాగంగానే అడ్రస్ ప్రూఫ్, ఐడెంటిటీ ప్రూఫ్ అప్లోడ్ చేసుకోవాలి. దీని కోసం ఎలాంటి చార్జీలు చెల్లించాల్సిన అవసరం లేదు. యూఐడీఏఐ జారీ చేసిన నిబంధనల ప్రకారం, 2023 మార్చి 15 నుంచి జూన్ 14 వరకు ఎటువంటి చార్జీలు లేకుండానే ఫ్రీగా ఆన్లైన్ ద్వారా అప్డేట్ చేసుకోవచ్చు. అదే సమయంలో ఏప్రిల్ 20 న ఎలక్ట్రానిక్స్ అండ్ ఐటీ మంత్రిత్వ శాఖ విడుదల చేసిన సర్క్యూలర్ ఎంబీసీ పాలసీని కొనసాగించడం, హోమ్ ఎన్రోల్మెంట్ సర్వీస్ ప్రారంభించేందుకు నిబంధనలు వెల్లడించింది. ఇందులో కొత్త చార్జీలు కూడా వెల్లడయ్యాయి. OM No. HQ16033/1/2020-EU-I-HQ-Part(2) (E-8026) ప్రకారం కొత్త ఛార్జీలు: 0 నుంచి 5 ఏళ్ళలోపు వయసున్న వారి ఆధార్ జనరేషన్ కోసం ఎటువంటి ఫీజులు చెల్లించాల్సిన అవసరం లేదు. అయితే ఆధార్ కేంద్రానికి వెళ్లినట్లయితే రూ.50 చెల్లించాలి. ఐదు సంవత్సరాలకంటే ఎక్కువ వయసున్న వారు ఆధార్ జనరేషన్ కోసం 100 రూపాయలు & బయోమెట్రిక్ అప్డేషన్ కోసం రూ. 100 చెల్లించాల్సి వస్తుంది. (ఇదీ చదవండి: ముఖేష్ అంబానీ ఒక ఎత్తైతే.. వారి పిల్లలు అంతకు మించి!) బయోమెట్రిక్ అప్డేషన్ కోసం రిజిస్ట్రార్లు, ఇతర సర్వీస్ ప్రొవైడర్లు రూ. 100 వసూలు చేస్తారు. డెమొగ్రాఫిక్ అప్డేట్ కోసం రూ.50 చెల్లించాలి. ఆధార్ ఎన్రోల్మెంట్ సెంటర్లో పీఓఐ డాక్యుమెంట్ అప్డేట్ కోసం రూ. 50 చెల్లించాలి. అయితే మైఆధార్ పోర్టల్ ద్వారా అయితే రూ.25 మాత్రం చెల్లించాల్సి ఉంటుంది. హోమ్ ఎన్రోల్మెంట్ సర్వీస్: ఆధార్ కార్డు బయోమెట్రిక్, డెమొగ్రాఫిక్ అప్డేషన్ హోమ్ ఎన్రోల్మెంట్ కోసం అదనంగా ఛార్జ్ చేస్తారు. అయితే, ఒకే అడ్రస్లో ఒకటి కంటే ఎక్కువ ఆధార్ అప్డేట్ చేయాల్సి వచ్చినప్పుడు మొదటి కార్డుకు రూ.700 తర్వాత ఒక్కోదానికి రూ.350 ఛార్జ్ చెల్లించాల్సి ఉంటుంది. (ఇదీ చదవండి: ఈ ఆఫర్తో మహీంద్రా థార్ ఇంటికి తీసుకెళ్లండి.. ఇదే మంచి తరుణం!) ఆధార్లో పేరు, డేట్ ఆఫ్ బర్త్, అడ్రస్ మార్చుకోవడం ఎలా? ఆధార్లో పేరు, డేట్ ఆఫ్ బర్త్, అడ్రస్ మార్చుకోవాలనుకునే వారు ముందుగా https://myaadhaar.uidai.gov.in/ సైట్ ఓపెన్ చేయాలి. లాగిన్ చేసిన తరువాత రిజిస్టర్డ్ మొబైల్కు ఓటీపీ కోసం క్లిక్ చేయాలి. ఓటీపీ ఎంటర్ చేసిన తర్వాత డాక్యుమెంట్ అప్డేట్పై క్లిక్ చేసినట్లయితే అప్పుడు మీ కార్డు వివరాలు చూడవచ్చు. మీ కార్డు వివరాలు తప్పుగా ఉన్నట్లయితే సరి చేసుకోవచ్చు, ఆ తరువాత నెక్ట్స్ హైపర్ లింక్పై క్లిక్ చేయాలి ఐడెంటిటీ ప్రూఫ్, అడ్రస్ ప్రూఫ్ డాక్యుమెంట్లను అప్లోడ్ చేయాలి. అప్డేట్ ఆయిన పీఓఏ, పీఓఐ డాక్యుమెంట్లు యూఐడీఏఐ వెబ్సైట్లో ఉంటాయి. అక్కడ వీటిని పరిశీలించుకోవచ్చు. -

ఎమ్ఆర్పి ధరల్లో జరిగే మోసాలకు ఇలా చెక్ పెట్టండి

మనం నిత్యజీవితంలో ప్రతి రోజూ బస్ స్టేషన్స్లో, రైల్వే స్టేషన్స్ వద్ద లేదా ఇతర ప్రాంతాలలో MRP ధరలకే అన్ని అందుబాటులో ఉంటాయనే బోర్డులు చూస్తూనే ఉంటాము. అయితే దుకాణదారుడు నిర్దేశించిన ధరకంటే ఎక్కువ ధరకు విక్రయిస్తే మీరు లీగల్ మెట్రాలజీ విభాగానికి కంప్లైంట్ చేయవచ్చు. భారతదేశంలో ఒక దుకాణదారుడు రిటైల్ ప్రైస్ కంటే ఎక్కువ ధరకు విక్రయిస్తే అది చట్టవిరుద్ధం, దీనిపైన బాధితుడు కంప్లైట్ చేస్తే తప్పకుండా సంబంధిత అధికారులు తగిన చర్యలు తీసుకుంటారు. 2009 లీగల్ మెట్రాలజీ చట్టం ప్రకారం.. ఉత్పత్తి మీద లేదా వస్తువు మీద ముద్రించిన ధరకే విక్రయాలు జరపాలి. (ఇదీ చదవండి: ఏప్రిల్ నుంచి ధరలు పెరిగేవి.. తగ్గేవి: బంగారం నుంచి మొబైల్స్ వరకు!) నిజానికి ఒక వస్తువు రిటైల్ ప్రైస్ అనేది కొనుగోలు చేయడానికి కస్టమర్కు ఛార్జ్ చేసిన ధర. ఇందులో అన్ని పన్నులు, ఉత్పత్తి ఖర్చు, రవాణా, తయారీదారుకు అయ్యే ఖర్చు వంటివి లెక్కించి నిర్దారిస్తారు. అంతే కాకుండా కొనుగోలుదారుని స్పష్టత కోసం ప్యాకేజింగ్పై ప్రింట్ చేస్తారు. ఎమ్ఆర్పి కంటే ఎక్కువ వసూలు చేస్తే ఎలా కంప్లైంట్ చేయాలి? దుకాణదారుడు మీకు నిర్దేశించిన ధర కంటే ఎక్కువ ధరకు విక్రయించాడని తెలిసినప్పుడు లీగల్ మెట్రాలజీ విభాగానికి ఫిర్యాదు చేయవచ్చు. నేషనల్ కన్స్యూమర్ హెల్ప్లైన్ నంబర్ 1800-11-4000/ 1915కి కాల్ చేయవచ్చు, లేదా మీ జిల్లాలోని కన్జ్యుమర్ ఫోరమ్లో కంప్లైంట్ చేయవచ్చు. బాధితుడు 8800001915కు SMS పంపవచ్చు లేదా NCH యాప్, ఉమాంగ్ యాప్ ద్వారా ఫిర్యాదు చేయవచ్చు. కాల్, ఎస్ఎమ్ఎస్ వద్దనుకున్నప్పుడు https://consumerhelpline.gov.in/user/signup.php ద్వారా ఆన్లైన్లో ఫిర్యాదు చేయవచ్చు. దీనికి వన్-టైమ్ రిజిస్ట్రేషన్ అవసరం అవుతుంది. మీరు కంప్లైంట్ చేయడానికి పైన అన్ని మార్గాలను అనుసరించినప్పటికీ సమాధానం రానప్పుడు NCDRC వెబ్సైట్, స్టేట్ కమిషన్, డిస్ట్రిక్ట్ కమిషన్ వంటి వినియోగదారు కమిషన్ను సంప్రదించవచ్చు. విచారణ తరువాత కూడా దుకాణదారుడు మళ్ళీ అలాంటి ఉల్లంఘనకు పాల్పడితే జరిమానా విధించబడుతుంది. అంతే కాకుండా బాధితుడు కూడా భారీ మొత్తంలో నష్టపరిహారం పొందవచ్చు.

మళ్లీ చరిత్ర సృష్టిస్తున్నాం

చేతులు కాలాక ఆకులు పట్టుకున్న ఈసీ

ఓటీటీలోకి వచ్చేసిన మిడిల్ క్లాస్ మూవీ.. స్ట్రీమింగ్ అందులోనే?

వరల్డ్కప్ జట్టులో నో ఛాన్స్: రోహిత్పై కేఎల్ రాహుల్ కామెంట్స్ వైరల్

ఈపీఎఫ్ఓ ఖాతాదారులకు అలెర్ట్.. మారిన విత్ డ్రా నిబంధనలు

ఎన్ఆర్ఐతో విధి ఆడిన వింత నాటకం.. విషాదం

స్వాతి మలివాల్ డ్రామా.. బీజేపీ కుట్రే ఇదంతా: సంచలన వీడియో బయట పెట్టిన ఆప్

Heeramandi Jewellery ఎవరీ సినిమా నగల స్పెషలిస్ట్ జంట

బద్ధిపల్లి వెంకన్న బ్రహ్మోత్సవాలు ప్రారంభం

వేసవిలో ‘చల్లని’ సేవ

గుర్తింపు పొందిన పాఠశాలల్లో చదివించండి

వర్షాలకు నష్టపోయిన రైతులను ఆదుకోవాలి

చికిత్స పొందుతూ వ్యక్తి మృతి

బుద్ధ జయంతిని విజయవంతం చేయాలి

ఎప్సెట్ ఫలితాల్లో ‘శ్రీచైతన్య’ విజయకేతనం

ఏషియన్ పవర్ లిఫ్టింగ్లో బంగారు పతకం

నేటి నుంచి జీల్గుల మల్లికార్జునస్వామి ఉత్సవాలు

వ్యానును ఢీకొన్న కారు

తప్పక చదవండి

- బీజేపీ ఎంపీ- ఆప్ ఎమ్మెల్యే వాగ్వాదం.. వీడియో వైరల్!

- ఇది మోదీ కూలర్.. లోకల్ బ్రాండ్ గురూ!

- ఏపీలో పెట్రోల్ బంకులకు ఈసీ సీరియస్ వార్నింగ్

- ప్రైవేట్ బస్సులో మంటలు.. తిరుపతిలో తప్పిన ఘోర ప్రమాదం

- వైన్స్ షాపు ముందు యువతి హల్చల్

- పోలింగ్ వేళ జమ్ములో కాల్పుల కలకలం

- Election Commission of India: 2 నెలల్లో 4.24 లక్షల ఫిర్యాదులు

- నీటిలో ఎక్కొచ్చు.. గాలిలో ఎగరొచ్చు

- 16 ఏళ్లకే ఏఐ ఇంజనీర్! మన తెనాలి కుర్రాడే..

- Vizag: కాంబోడియాలో ఉద్యోగాల పేరిట మానవ అక్రమ రవాణా

Advertisement